【Döviz】Hisse senedi fiyatlarının dalgalanma günü ABD-Japonya para politikalarına dair ipuçları | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili faydalı medya

Japon hisse senetlerindeki dalgalanma ile Japonya Merkez Bankası'nın faiz artırma olasılığı

Bu hafta Nikkei ortalaması dalgalanma gösterdi ve 2024 Temmuz'da kaydedilen tarihsel zirveyi büyük ölçüde aştı (Şekil 1'e bakınız). Hisse senedi fiyatları temelde ekonomik büyümenin öncü göstergelerinden biri olarak kabul edilir. Böyle bir hisse senedi fiyatının yüksekliği güncelleme hareketi, Japon Merkez Bankası'nın faiz artırma yeniden başlamasını öne çekme olasılığını artıran bir faktör olabilir.

【図表1】Nikkei Endeksi'nin Seyri (2024 Ocak–)

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

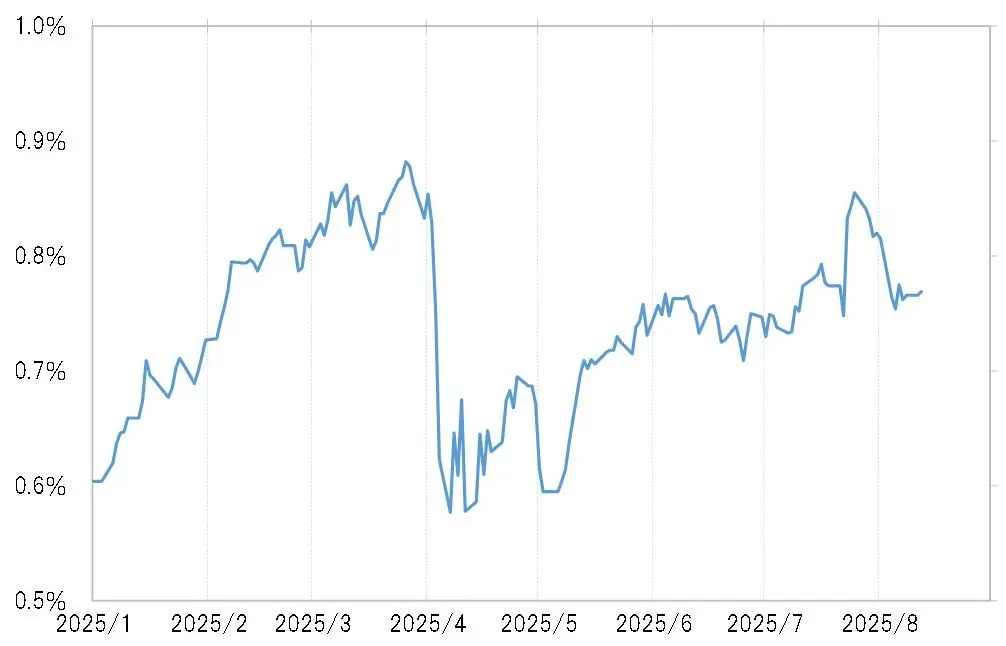

Japonya Merkez Bankası, 2025 yılının Ocak ayında ek faiz artırımı kararı aldı ve ardından daha fazla faiz artırımı için güçlü bir istek gösterirken, para politikalarını yansıtan 2 yıllık tahvil faizi Mart ayında %0.9'a kadar yükseldi (Şekil 2'ye bakınız). Ancak, Nisan ayında ABD Başkanı Trump'ın karşılıklı gümrük vergilerini açıklamasıyla, dünya genelinde borsa çöküşü ve "gümrük vergisi şoku" meydana geldiğinden, Japonya Merkez Bankası'nın ek faiz artırımı senaryosu gözden geçirmek zorunda kaldı.

【図表2】Japonya'nın 2 yıllık tahvil getirilerinin seyri (2025 Ocak'tan itibaren)

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Sonrasında, hisse senedi fiyatlarının toparlandığı 31 Temmuz'daki para politikası karar toplantısında ek faiz artışı ertelendi ve toplantı sonrası basın toplantısında, Ueda Japonya Merkez Bankası Başkanı gümrük tarifelerinin artışının etkilerini henüz değerlendirmek istediğini belirtti. Ancak, sonrasında hisse senedi fiyatlarının dalgalanma göstermesi göz önüne alındığında, bir sonraki 19 Eylül'deki para politikası karar toplantısında ek faiz artışı düşünülme olasılığı ortaya çıkmış olabilir.

Japon Merkez Bankası'nın faiz artırımı, ABD'den gelen yen zayıflamasını düzeltme baskısını da etkiliyor olabilir

Japon Merkez Bankası'nın ek faiz artırımı, yenin değer kaybının düzeltilmesi için Trump yönetiminden gelen baskıyı da dikkate alıyor olabilir. Haziran ayının başında ABD Hazine Bakanlığı tarafından yayımlanan döviz raporunda aşağıdaki gibi bir atıf bulunmaktaydı.

"Japon ekonomisinin büyümesi ve enflasyon eğilimleri göz önüne alındığında, Japonya Merkez Bankası 2024'ten itibaren para politikası sıkılaştırması yapmaya başladı ve bu, gelecekte de devam etmelidir." "Bu tür şeyler, yenin zayıflaması ve ABD dolarının güçlenmesini normalleştirirken, arzu edilen ikili ticaretin yapısal yeniden dengelenmesine de yol açacaktır."

Japonya ve ABD Eylül "Finansal Politika Koordinasyonu" Olasılığı = Yen Değer Kaybının Düzeltildiği Bilinciyle mi?

Diğer yandan, ABD'de, 1 Ağustos'taki ABD istihdam verilerinin açıklanmasıyla birlikte işgücü piyasasında dalgalanma endişeleri gündeme geldi, bu nedenle Fed'in faiz indirimine yeniden başlayabileceği olasılığı ortaya çıktı. Bir sonraki FOMC (ABD Federal Açık Piyasa Komitesi) toplantısında, 17 Eylül'de %0.5'lik büyük bir faiz indirimi bekleyen sesler de çıkmaya başladı.

Ancak aslen, ekonomik durumun öncü göstergesi olan hisse senetlerinin büyük ölçüde dalgalanma yaşadığı bir ortamda faiz indirimine yeniden hız vermek anormaldir (bkz. Grafik 3). FRB içinde, gümrük vergilerinin artırılmasının enflasyonun yeniden alevlenmesi konusundaki endişeleri de olabilir, ancak hisse senedi fiyatlarındaki artış da temel olarak enflasyonu yeniden alevlendirme riski taşımaktadır. Yukarıdaki gibi düşündüğümüzde, son zamanlarda hisse senedi fiyatlarındaki artış, FRB'nin faiz indirimine yeniden başlamasını dikkatli bir şekilde değerlendirmesine neden olabilir.

【Şekil 3】NY Dow'un seyri (2024 Ocak'tan itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Ancak, Trump'ın açık faiz indirim talepleri gibi nedenlerle, Powell'ın bunu reddetmesinin giderek daha zor hale geldiği görülüyor. Bu bağlamda, 17 Eylül'deki FOMC'de faiz indirimi kararı alınırsa, yukarıda bahsedildiği gibi 19 Eylül'deki Japon Merkez Bankası'nın faiz artırımı ile sonuç olarak Japonya ve ABD'nin para politikalarının işbirliği gerçekleştirme olasılığı da olabilir.

Japonya ve ABD'nin para politikalarının hemen hemen aynı anda ters yönde hareket ettiği para politikası işbirliği, 1995 Temmuz'unda ABD Doları'nın değer kaybı ve Yen'in değer kazanımını düzeltmek amacıyla gerçekleştirilmişti. Bu sefer döviz kurlarının yönü tam tersine olsa da, Japonya Merkez Bankası'nın faiz artışı ve FED'in faiz indirimleriyle birlikte, Japonya ve ABD arasındaki faiz farkı (ABD Doları'nın üstünlüğü ve Yen'in zayıflığı) büyük ölçüde daralabilir ve bu da ABD Doları'nın değer kazanımını ve Yen'in değer kaybını düzeltme olasılığını beraberinde getirebilir.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】Hisse senedi fiyatlarının dalgalanma günü ABD-Japonya para politikalarına dair ipuçları | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili faydalı medya

Japon hisse senetlerindeki dalgalanma ile Japonya Merkez Bankası'nın faiz artırma olasılığı

Bu hafta Nikkei ortalaması dalgalanma gösterdi ve 2024 Temmuz'da kaydedilen tarihsel zirveyi büyük ölçüde aştı (Şekil 1'e bakınız). Hisse senedi fiyatları temelde ekonomik büyümenin öncü göstergelerinden biri olarak kabul edilir. Böyle bir hisse senedi fiyatının yüksekliği güncelleme hareketi, Japon Merkez Bankası'nın faiz artırma yeniden başlamasını öne çekme olasılığını artıran bir faktör olabilir.

【図表1】Nikkei Endeksi'nin Seyri (2024 Ocak–) Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Japonya Merkez Bankası, 2025 yılının Ocak ayında ek faiz artırımı kararı aldı ve ardından daha fazla faiz artırımı için güçlü bir istek gösterirken, para politikalarını yansıtan 2 yıllık tahvil faizi Mart ayında %0.9'a kadar yükseldi (Şekil 2'ye bakınız). Ancak, Nisan ayında ABD Başkanı Trump'ın karşılıklı gümrük vergilerini açıklamasıyla, dünya genelinde borsa çöküşü ve "gümrük vergisi şoku" meydana geldiğinden, Japonya Merkez Bankası'nın ek faiz artırımı senaryosu gözden geçirmek zorunda kaldı.

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Japonya Merkez Bankası, 2025 yılının Ocak ayında ek faiz artırımı kararı aldı ve ardından daha fazla faiz artırımı için güçlü bir istek gösterirken, para politikalarını yansıtan 2 yıllık tahvil faizi Mart ayında %0.9'a kadar yükseldi (Şekil 2'ye bakınız). Ancak, Nisan ayında ABD Başkanı Trump'ın karşılıklı gümrük vergilerini açıklamasıyla, dünya genelinde borsa çöküşü ve "gümrük vergisi şoku" meydana geldiğinden, Japonya Merkez Bankası'nın ek faiz artırımı senaryosu gözden geçirmek zorunda kaldı.

【図表2】Japonya'nın 2 yıllık tahvil getirilerinin seyri (2025 Ocak'tan itibaren) Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Sonrasında, hisse senedi fiyatlarının toparlandığı 31 Temmuz'daki para politikası karar toplantısında ek faiz artışı ertelendi ve toplantı sonrası basın toplantısında, Ueda Japonya Merkez Bankası Başkanı gümrük tarifelerinin artışının etkilerini henüz değerlendirmek istediğini belirtti. Ancak, sonrasında hisse senedi fiyatlarının dalgalanma göstermesi göz önüne alındığında, bir sonraki 19 Eylül'deki para politikası karar toplantısında ek faiz artışı düşünülme olasılığı ortaya çıkmış olabilir.

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Sonrasında, hisse senedi fiyatlarının toparlandığı 31 Temmuz'daki para politikası karar toplantısında ek faiz artışı ertelendi ve toplantı sonrası basın toplantısında, Ueda Japonya Merkez Bankası Başkanı gümrük tarifelerinin artışının etkilerini henüz değerlendirmek istediğini belirtti. Ancak, sonrasında hisse senedi fiyatlarının dalgalanma göstermesi göz önüne alındığında, bir sonraki 19 Eylül'deki para politikası karar toplantısında ek faiz artışı düşünülme olasılığı ortaya çıkmış olabilir.

Japon Merkez Bankası'nın faiz artırımı, ABD'den gelen yen zayıflamasını düzeltme baskısını da etkiliyor olabilir

Japon Merkez Bankası'nın ek faiz artırımı, yenin değer kaybının düzeltilmesi için Trump yönetiminden gelen baskıyı da dikkate alıyor olabilir. Haziran ayının başında ABD Hazine Bakanlığı tarafından yayımlanan döviz raporunda aşağıdaki gibi bir atıf bulunmaktaydı.

"Japon ekonomisinin büyümesi ve enflasyon eğilimleri göz önüne alındığında, Japonya Merkez Bankası 2024'ten itibaren para politikası sıkılaştırması yapmaya başladı ve bu, gelecekte de devam etmelidir." "Bu tür şeyler, yenin zayıflaması ve ABD dolarının güçlenmesini normalleştirirken, arzu edilen ikili ticaretin yapısal yeniden dengelenmesine de yol açacaktır."

Japonya ve ABD Eylül "Finansal Politika Koordinasyonu" Olasılığı = Yen Değer Kaybının Düzeltildiği Bilinciyle mi?

Diğer yandan, ABD'de, 1 Ağustos'taki ABD istihdam verilerinin açıklanmasıyla birlikte işgücü piyasasında dalgalanma endişeleri gündeme geldi, bu nedenle Fed'in faiz indirimine yeniden başlayabileceği olasılığı ortaya çıktı. Bir sonraki FOMC (ABD Federal Açık Piyasa Komitesi) toplantısında, 17 Eylül'de %0.5'lik büyük bir faiz indirimi bekleyen sesler de çıkmaya başladı.

Ancak aslen, ekonomik durumun öncü göstergesi olan hisse senetlerinin büyük ölçüde dalgalanma yaşadığı bir ortamda faiz indirimine yeniden hız vermek anormaldir (bkz. Grafik 3). FRB içinde, gümrük vergilerinin artırılmasının enflasyonun yeniden alevlenmesi konusundaki endişeleri de olabilir, ancak hisse senedi fiyatlarındaki artış da temel olarak enflasyonu yeniden alevlendirme riski taşımaktadır. Yukarıdaki gibi düşündüğümüzde, son zamanlarda hisse senedi fiyatlarındaki artış, FRB'nin faiz indirimine yeniden başlamasını dikkatli bir şekilde değerlendirmesine neden olabilir.

【Şekil 3】NY Dow'un seyri (2024 Ocak'tan itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Ancak, Trump'ın açık faiz indirim talepleri gibi nedenlerle, Powell'ın bunu reddetmesinin giderek daha zor hale geldiği görülüyor. Bu bağlamda, 17 Eylül'deki FOMC'de faiz indirimi kararı alınırsa, yukarıda bahsedildiği gibi 19 Eylül'deki Japon Merkez Bankası'nın faiz artırımı ile sonuç olarak Japonya ve ABD'nin para politikalarının işbirliği gerçekleştirme olasılığı da olabilir.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Ancak, Trump'ın açık faiz indirim talepleri gibi nedenlerle, Powell'ın bunu reddetmesinin giderek daha zor hale geldiği görülüyor. Bu bağlamda, 17 Eylül'deki FOMC'de faiz indirimi kararı alınırsa, yukarıda bahsedildiği gibi 19 Eylül'deki Japon Merkez Bankası'nın faiz artırımı ile sonuç olarak Japonya ve ABD'nin para politikalarının işbirliği gerçekleştirme olasılığı da olabilir.

Japonya ve ABD'nin para politikalarının hemen hemen aynı anda ters yönde hareket ettiği para politikası işbirliği, 1995 Temmuz'unda ABD Doları'nın değer kaybı ve Yen'in değer kazanımını düzeltmek amacıyla gerçekleştirilmişti. Bu sefer döviz kurlarının yönü tam tersine olsa da, Japonya Merkez Bankası'nın faiz artışı ve FED'in faiz indirimleriyle birlikte, Japonya ve ABD arasındaki faiz farkı (ABD Doları'nın üstünlüğü ve Yen'in zayıflığı) büyük ölçüde daralabilir ve bu da ABD Doları'nın değer kazanımını ve Yen'in değer kaybını düzeltme olasılığını beraberinde getirebilir.