【Ngoại hối】Gợi ý về chính sách tài chính của Nhật Bản và Mỹ trong ngày chứng khoán surges | Tỷ giá hàng ngày của Yoshida Tsune | Manecuri - Thông tin đầu tư và phương tiện hữu ích về tiền tệ của Monex Securities

Khả năng tăng lãi suất của Ngân hàng Nhật Bản trước thời hạn do sự tăng vọt của cổ phiếu Nhật Bản

Kể từ đầu tuần này, chỉ số Nikkei đã tăng vọt, vượt xa mức cao nhất mọi thời đại được ghi nhận vào tháng 7 năm 2024 (xem Biểu đồ 1). Giá cổ phiếu về cơ bản được coi là một trong những chỉ báo hàng đầu của nền kinh tế. Sự tăng giá cổ phiếu như vậy có thể là một yếu tố thúc đẩy việc Ngân hàng Nhật Bản tái khởi động tăng lãi suất sớm hơn.

【図表1】Diễn biến chỉ số Nikkei (tháng 1 năm 2024 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

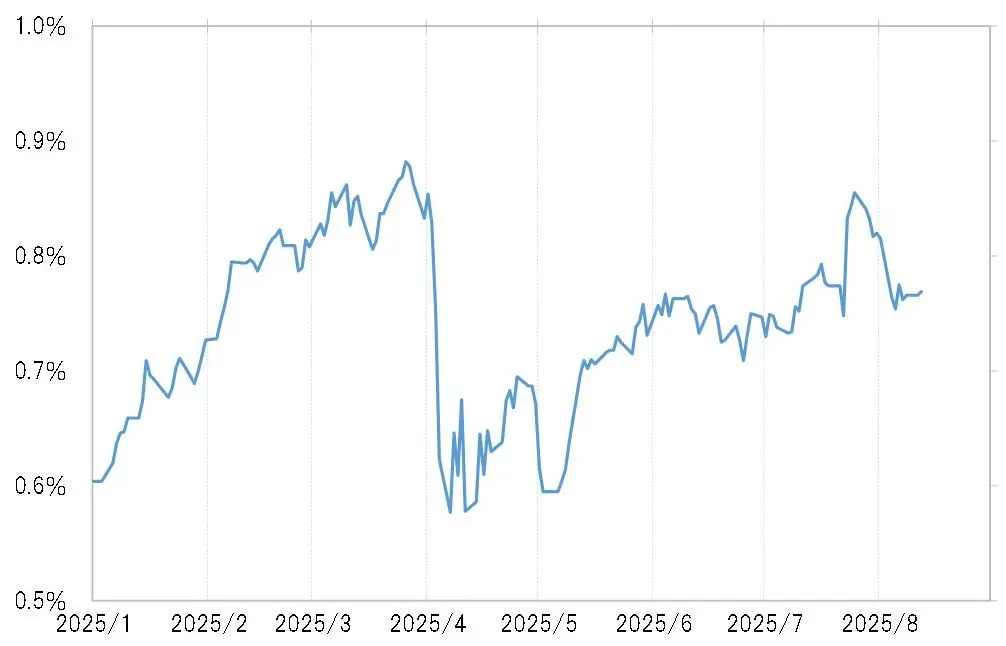

Ngân hàng Nhật Bản quyết định tăng lãi suất bổ sung vào tháng 1 năm 2025, sau đó thể hiện sự quyết tâm mạnh mẽ trong việc tăng lãi suất thêm nữa, lãi suất trái phiếu 2 năm phản ánh chính sách tiền tệ đã tăng lên gần 0,9% vào tháng 3 (xem Hình 2). Tuy nhiên, vào tháng 4, khi Tổng thống Mỹ Trump công bố thuế quan lẫn nhau, sự sụt giảm mạnh của thị trường chứng khoán toàn cầu, "cú sốc thuế quan" đã xảy ra, khiến kịch bản tăng lãi suất bổ sung của Ngân hàng Nhật Bản phải được xem xét lại.

【図表2】Biến động lãi suất trái phiếu 2 năm của Nhật Bản (từ tháng 1 năm 2025)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Sau đó, trong cuộc họp quyết định chính sách tiền tệ vào ngày 31 tháng 7 diễn ra trong bối cảnh giá cổ phiếu phục hồi, việc tăng lãi suất bổ sung đã không được thực hiện. Tại buổi họp báo sau cuộc họp, Thống đốc Ngân hàng Nhật Bản Ueda vẫn cho biết muốn đánh giá tác động của việc tăng thuế quan. Tuy nhiên, xét đến việc giá cổ phiếu đã surges sau đó, có thể đã xuất hiện khả năng xem xét việc tăng lãi suất bổ sung trong cuộc họp quyết định chính sách tiền tệ tiếp theo vào ngày 19 tháng 9.

Áp lực điều chỉnh giá yên từ Mỹ cũng có thể ảnh hưởng đến việc tăng lãi suất của Ngân hàng Nhật Bản

Có thể có áp lực từ chính quyền Trump, người được cho là yêu cầu điều chỉnh đồng yen yếu, cũng đang lưu ý đến việc tăng lãi suất bổ sung của Ngân hàng Nhật Bản. Bởi vì trong báo cáo ngoại hối mà Bộ Tài chính Mỹ công bố vào đầu tháng 6, đã có những đề cập như sau.

"Dựa trên sự tăng trưởng của nền kinh tế Nhật Bản và xu hướng lạm phát, Ngân hàng Nhật Bản đã thực hiện việc thắt chặt chính sách tiền tệ từ năm 2024, và điều đó nên được tiếp tục trong tương lai", "Những điều như vậy sẽ giúp bình thường hóa tình trạng đồng yên yếu và đồng đô la Mỹ mạnh, đồng thời cũng dẫn đến sự tái cân bằng cấu trúc thương mại song phương mong muốn."

Khả năng hợp tác chính sách tài chính Nhật-Mỹ tháng 9 = Có thể ý thức về việc điều chỉnh đồng yen yếu

Trong khi đó, tại Hoa Kỳ, do lo ngại về sự xấu đi nghiêm trọng của thị trường lao động đã nổi lên sau công bố số liệu việc làm của Mỹ vào ngày 1 tháng 8, khả năng tái tiếp tục cắt giảm lãi suất của FRB đã xuất hiện. Trong cuộc họp FOMC tiếp theo vào ngày 17 tháng 9 (Ủy ban Thị trường Mở Liên bang Mỹ), cũng đã có những tiếng nói kỳ vọng về việc cắt giảm lãi suất mạnh mẽ 0,5%.

Tuy nhiên, về bản chất, việc gấp rút tái khởi động việc cắt giảm lãi suất trong bối cảnh chỉ số chứng khoán - một chỉ báo dẫn dắt của nền kinh tế - tăng vọt là điều không tự nhiên (xem Biểu đồ 3). Bên trong Fed, có thể vẫn còn lo ngại về việc lạm phát tái bùng phát do tăng thuế quan, nhưng việc tăng giá cổ phiếu về cơ bản cũng có nguy cơ làm tái phát lạm phát. Nhìn chung, nếu xem xét như vậy, sự gia tăng gần đây của giá cổ phiếu có thể khiến Fed thận trọng hơn trong việc tái khởi động việc cắt giảm lãi suất.

【図表3】Diễn biến NY Dow (tháng 1 năm 2024 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tuy nhiên, do những yêu cầu rõ ràng về việc cắt giảm lãi suất từ Tổng thống Trump, có vẻ như việc Chủ tịch Fed Powell từ chối điều đó đang trở nên ngày càng khó khăn. Trong bối cảnh này, nếu quyết định cắt giảm lãi suất được đưa ra trong cuộc họp FOMC vào ngày 17 tháng 9, thì như đã đề cập trước đó, việc tăng lãi suất của Ngân hàng Nhật Bản vào ngày 19 tháng 9 có thể dẫn đến khả năng hợp tác chính sách tiền tệ giữa Nhật Bản và Mỹ.

Sự phối hợp chính sách tài chính giữa Nhật Bản và Mỹ khi mà cả hai đều có động thái ngược chiều gần như cùng một thời điểm đã từng xảy ra vào tháng 7 năm 1995 với mục đích điều chỉnh việc đồng đô la Mỹ giảm giá và đồng yên tăng giá. Mặc dù hướng đi của tỷ giá hối đoái lần này ngược lại, nhưng với việc Ngân hàng Nhật Bản tăng lãi suất và Cục Dự trữ Liên bang Mỹ giảm lãi suất, có khả năng chênh lệch lãi suất giữa Nhật Bản và Mỹ (đô la Mỹ ưu thế - đồng yên yếu thế) sẽ giảm mạnh, từ đó có thể dẫn đến việc điều chỉnh đồng đô la Mỹ tăng giá và đồng yên giảm giá.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Ngoại hối】Gợi ý về chính sách tài chính của Nhật Bản và Mỹ trong ngày chứng khoán surges | Tỷ giá hàng ngày của Yoshida Tsune | Manecuri - Thông tin đầu tư và phương tiện hữu ích về tiền tệ của Monex Securities

Khả năng tăng lãi suất của Ngân hàng Nhật Bản trước thời hạn do sự tăng vọt của cổ phiếu Nhật Bản

Kể từ đầu tuần này, chỉ số Nikkei đã tăng vọt, vượt xa mức cao nhất mọi thời đại được ghi nhận vào tháng 7 năm 2024 (xem Biểu đồ 1). Giá cổ phiếu về cơ bản được coi là một trong những chỉ báo hàng đầu của nền kinh tế. Sự tăng giá cổ phiếu như vậy có thể là một yếu tố thúc đẩy việc Ngân hàng Nhật Bản tái khởi động tăng lãi suất sớm hơn.

【図表1】Diễn biến chỉ số Nikkei (tháng 1 năm 2024 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Ngân hàng Nhật Bản quyết định tăng lãi suất bổ sung vào tháng 1 năm 2025, sau đó thể hiện sự quyết tâm mạnh mẽ trong việc tăng lãi suất thêm nữa, lãi suất trái phiếu 2 năm phản ánh chính sách tiền tệ đã tăng lên gần 0,9% vào tháng 3 (xem Hình 2). Tuy nhiên, vào tháng 4, khi Tổng thống Mỹ Trump công bố thuế quan lẫn nhau, sự sụt giảm mạnh của thị trường chứng khoán toàn cầu, "cú sốc thuế quan" đã xảy ra, khiến kịch bản tăng lãi suất bổ sung của Ngân hàng Nhật Bản phải được xem xét lại.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Ngân hàng Nhật Bản quyết định tăng lãi suất bổ sung vào tháng 1 năm 2025, sau đó thể hiện sự quyết tâm mạnh mẽ trong việc tăng lãi suất thêm nữa, lãi suất trái phiếu 2 năm phản ánh chính sách tiền tệ đã tăng lên gần 0,9% vào tháng 3 (xem Hình 2). Tuy nhiên, vào tháng 4, khi Tổng thống Mỹ Trump công bố thuế quan lẫn nhau, sự sụt giảm mạnh của thị trường chứng khoán toàn cầu, "cú sốc thuế quan" đã xảy ra, khiến kịch bản tăng lãi suất bổ sung của Ngân hàng Nhật Bản phải được xem xét lại.

【図表2】Biến động lãi suất trái phiếu 2 năm của Nhật Bản (từ tháng 1 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Sau đó, trong cuộc họp quyết định chính sách tiền tệ vào ngày 31 tháng 7 diễn ra trong bối cảnh giá cổ phiếu phục hồi, việc tăng lãi suất bổ sung đã không được thực hiện. Tại buổi họp báo sau cuộc họp, Thống đốc Ngân hàng Nhật Bản Ueda vẫn cho biết muốn đánh giá tác động của việc tăng thuế quan. Tuy nhiên, xét đến việc giá cổ phiếu đã surges sau đó, có thể đã xuất hiện khả năng xem xét việc tăng lãi suất bổ sung trong cuộc họp quyết định chính sách tiền tệ tiếp theo vào ngày 19 tháng 9.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Sau đó, trong cuộc họp quyết định chính sách tiền tệ vào ngày 31 tháng 7 diễn ra trong bối cảnh giá cổ phiếu phục hồi, việc tăng lãi suất bổ sung đã không được thực hiện. Tại buổi họp báo sau cuộc họp, Thống đốc Ngân hàng Nhật Bản Ueda vẫn cho biết muốn đánh giá tác động của việc tăng thuế quan. Tuy nhiên, xét đến việc giá cổ phiếu đã surges sau đó, có thể đã xuất hiện khả năng xem xét việc tăng lãi suất bổ sung trong cuộc họp quyết định chính sách tiền tệ tiếp theo vào ngày 19 tháng 9.

Áp lực điều chỉnh giá yên từ Mỹ cũng có thể ảnh hưởng đến việc tăng lãi suất của Ngân hàng Nhật Bản

Có thể có áp lực từ chính quyền Trump, người được cho là yêu cầu điều chỉnh đồng yen yếu, cũng đang lưu ý đến việc tăng lãi suất bổ sung của Ngân hàng Nhật Bản. Bởi vì trong báo cáo ngoại hối mà Bộ Tài chính Mỹ công bố vào đầu tháng 6, đã có những đề cập như sau.

"Dựa trên sự tăng trưởng của nền kinh tế Nhật Bản và xu hướng lạm phát, Ngân hàng Nhật Bản đã thực hiện việc thắt chặt chính sách tiền tệ từ năm 2024, và điều đó nên được tiếp tục trong tương lai", "Những điều như vậy sẽ giúp bình thường hóa tình trạng đồng yên yếu và đồng đô la Mỹ mạnh, đồng thời cũng dẫn đến sự tái cân bằng cấu trúc thương mại song phương mong muốn."

Khả năng hợp tác chính sách tài chính Nhật-Mỹ tháng 9 = Có thể ý thức về việc điều chỉnh đồng yen yếu

Trong khi đó, tại Hoa Kỳ, do lo ngại về sự xấu đi nghiêm trọng của thị trường lao động đã nổi lên sau công bố số liệu việc làm của Mỹ vào ngày 1 tháng 8, khả năng tái tiếp tục cắt giảm lãi suất của FRB đã xuất hiện. Trong cuộc họp FOMC tiếp theo vào ngày 17 tháng 9 (Ủy ban Thị trường Mở Liên bang Mỹ), cũng đã có những tiếng nói kỳ vọng về việc cắt giảm lãi suất mạnh mẽ 0,5%.

Tuy nhiên, về bản chất, việc gấp rút tái khởi động việc cắt giảm lãi suất trong bối cảnh chỉ số chứng khoán - một chỉ báo dẫn dắt của nền kinh tế - tăng vọt là điều không tự nhiên (xem Biểu đồ 3). Bên trong Fed, có thể vẫn còn lo ngại về việc lạm phát tái bùng phát do tăng thuế quan, nhưng việc tăng giá cổ phiếu về cơ bản cũng có nguy cơ làm tái phát lạm phát. Nhìn chung, nếu xem xét như vậy, sự gia tăng gần đây của giá cổ phiếu có thể khiến Fed thận trọng hơn trong việc tái khởi động việc cắt giảm lãi suất.

【図表3】Diễn biến NY Dow (tháng 1 năm 2024 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tuy nhiên, do những yêu cầu rõ ràng về việc cắt giảm lãi suất từ Tổng thống Trump, có vẻ như việc Chủ tịch Fed Powell từ chối điều đó đang trở nên ngày càng khó khăn. Trong bối cảnh này, nếu quyết định cắt giảm lãi suất được đưa ra trong cuộc họp FOMC vào ngày 17 tháng 9, thì như đã đề cập trước đó, việc tăng lãi suất của Ngân hàng Nhật Bản vào ngày 19 tháng 9 có thể dẫn đến khả năng hợp tác chính sách tiền tệ giữa Nhật Bản và Mỹ.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tuy nhiên, do những yêu cầu rõ ràng về việc cắt giảm lãi suất từ Tổng thống Trump, có vẻ như việc Chủ tịch Fed Powell từ chối điều đó đang trở nên ngày càng khó khăn. Trong bối cảnh này, nếu quyết định cắt giảm lãi suất được đưa ra trong cuộc họp FOMC vào ngày 17 tháng 9, thì như đã đề cập trước đó, việc tăng lãi suất của Ngân hàng Nhật Bản vào ngày 19 tháng 9 có thể dẫn đến khả năng hợp tác chính sách tiền tệ giữa Nhật Bản và Mỹ.

Sự phối hợp chính sách tài chính giữa Nhật Bản và Mỹ khi mà cả hai đều có động thái ngược chiều gần như cùng một thời điểm đã từng xảy ra vào tháng 7 năm 1995 với mục đích điều chỉnh việc đồng đô la Mỹ giảm giá và đồng yên tăng giá. Mặc dù hướng đi của tỷ giá hối đoái lần này ngược lại, nhưng với việc Ngân hàng Nhật Bản tăng lãi suất và Cục Dự trữ Liên bang Mỹ giảm lãi suất, có khả năng chênh lệch lãi suất giữa Nhật Bản và Mỹ (đô la Mỹ ưu thế - đồng yên yếu thế) sẽ giảm mạnh, từ đó có thể dẫn đến việc điều chỉnh đồng đô la Mỹ tăng giá và đồng yên giảm giá.