[Valuta] Kunci untuk transisi yen yang lebih lemah ada pada "ekonomi AS yang terlalu kuat" berakhir | Harian Valuta Yoshida Tsune | Monecre, media informasi investasi dan keuangan Monex Securities

Penjelasan tentang depresiasi yen setelah tahun 2023 yang tidak dapat dijelaskan dengan teori depresiasi yen struktural

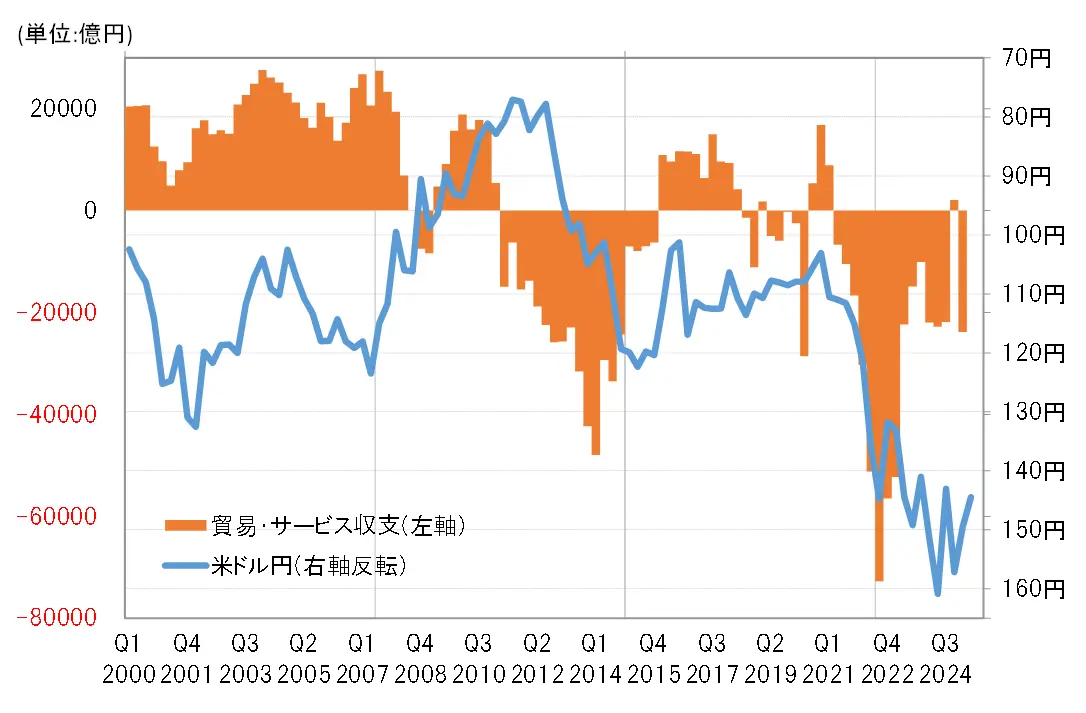

Dolar AS/Yen telah mengalami kenaikan besar hingga lebih dari 150 yen sejak 2022. Pada tahun 2022 ini, defisit neraca perdagangan dan jasa Jepang meluas ke level tertinggi sepanjang masa (lihat Gambar 1). Perluasan tajam yen yang lemah ini menarik perhatian teori "yen yang lemah struktural", yang merupakan hasil dari ekspansi cepat defisit perdagangan dan jasa yang melambangkan penurunan ekonomi Jepang.

【Tabel 1】 Neraca Perdagangan dan Layanan serta Dolar AS / Yen (2000-)}

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Namun, defisit perdagangan dan jasa menyusut dengan tajam setelah tahun 2023. Sementara itu, penguatan dolar AS dan pelemahan yen terus berlangsung di atas 150 yen setelah tahun 2023, dan pada tahun 2024 sempat mencatat 161 yen. Melihat hal ini, kemungkinan besar penyebab utama dari pelemahan yen yang sangat signifikan di atas 150 yen, meskipun defisit perdagangan dan jasa menyusut, tidak dapat dijelaskan oleh teori "pelemahan yen struktural" yang diwakili oleh perluasan defisit perdagangan dan jasa yang melambangkan penurunan ekonomi Jepang.

Perbedaan suku bunga yang sangat besar mendukung perluasan penjualan yen spekulatif = 2024

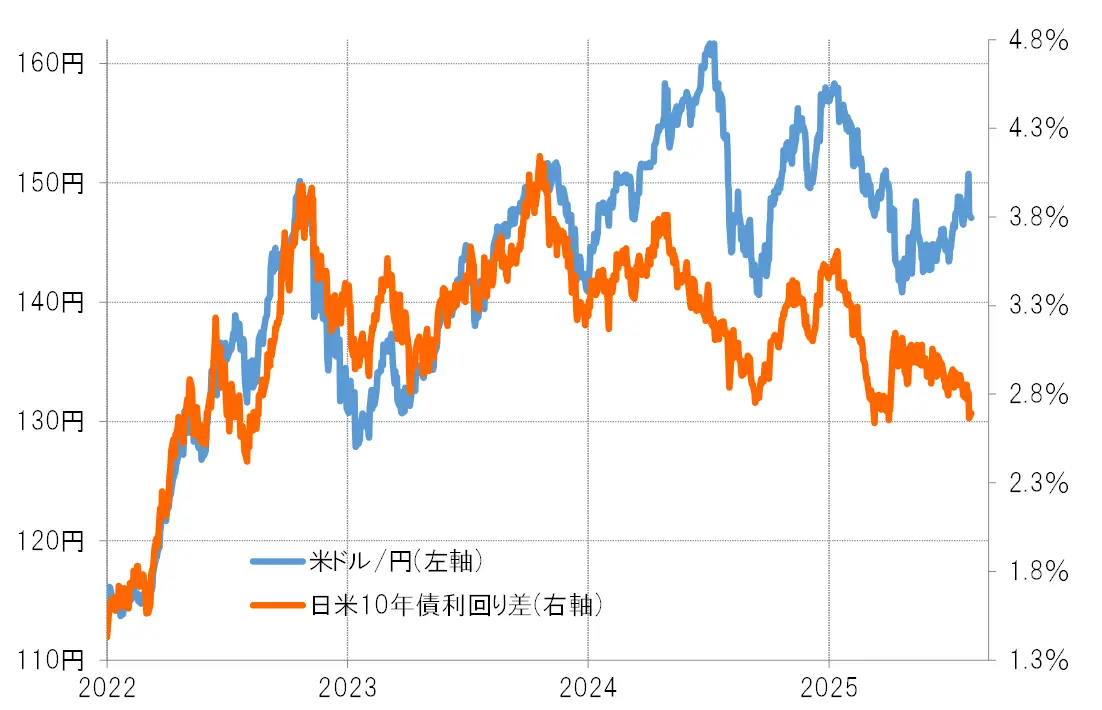

Pada tahun 2023, yang dapat menjelaskan penguatan dolar AS dan pelemahan yen di tengah penyusutan defisit perdagangan dan jasa adalah perluasan selisih suku bunga antara Jepang dan AS (keunggulan dolar AS dan kelemahan yen). Sebenarnya, selisih suku bunga Jepang-AS telah melebar secara historis sejak tahun 2022 akibat datangnya inflasi historis, yang dapat menjelaskan pelemahan yen yang mencapai lebih dari 150 yen (lihat Grafik 2).

【図表2】Dolar AS/Yen dan Selisih Suku Bunga AS-Jepang (2022 dan seterusnya)

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Melihat hal di atas, pada tahun 2023, penyebab utama dari penurunan nilai yen yang historis di atas 150 yen sejak tahun 1990 adalah perbedaan suku bunga yang melebar dengan cepat akibat datangnya inflasi historis. Namun, pada tahun 2024, meskipun perbedaan suku bunga antara Jepang dan AS menyusut, penguatan dolar AS dan penurunan yen terus meluas, mencatat angka 161 yen yang tertinggi sejak tahun 1986.

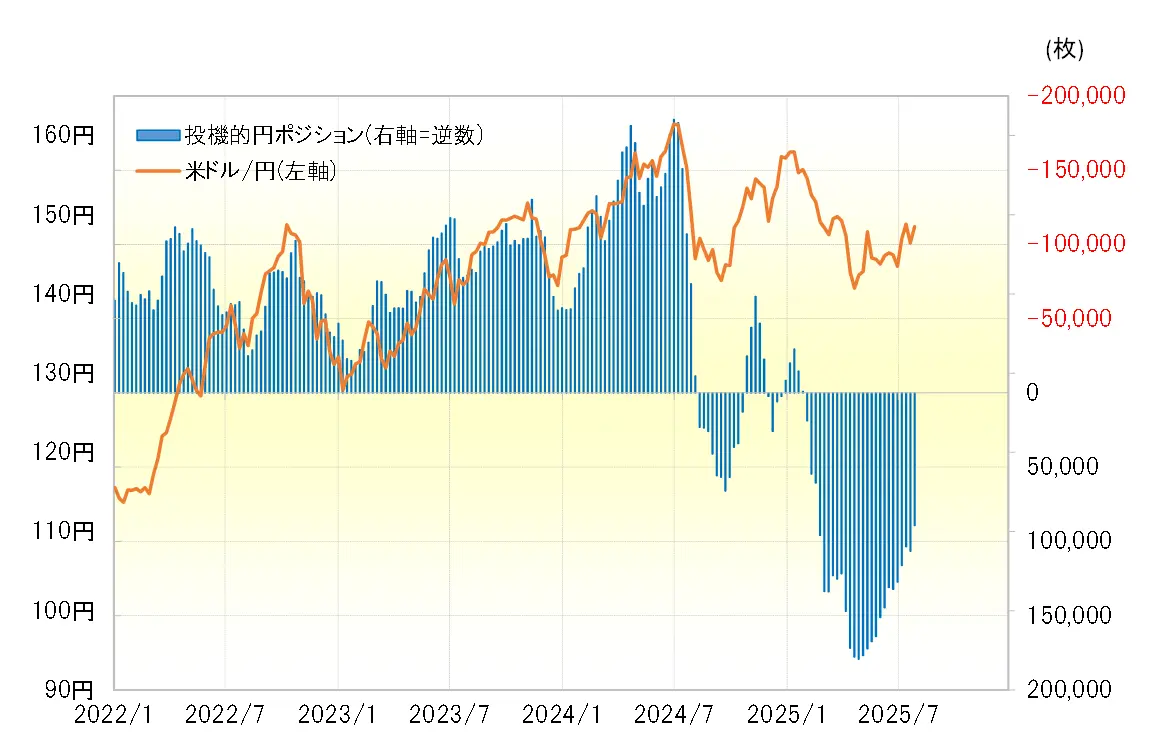

Pergerakan yang membenarkan penguatan nilai dolar AS dan pelemahan yen pada tahun 2024 adalah ekspansi pembelian dolar AS dan penjualan yen oleh spekulan yang melakukan perdagangan jangka pendek (lihat Grafik 3). Masalahnya adalah mengapa spekulan beralih ke pembelian dolar AS dan penjualan yen meskipun selisih suku bunga antara Jepang dan AS menyusut. Hal ini mungkin disebabkan oleh kenyataan bahwa meskipun selisih suku bunga menyusut, secara absolut, posisi dolar AS masih lebih unggul dan yen lebih lemah, sehingga situasi pembelian dolar AS dan penjualan yen tidak berubah menjadi tidak menguntungkan.

【図表3】Posisi Yen spekulatif CFTC dan USD/JPY (Januari 2022 - )

Sumber: Data dari Refinitiv yang disiapkan oleh Monex Securities

Akhir dari "Ekonomi AS yang Terlalu Kuat" yang Memperpanjang Kelemahan Yen Akibat Selisih Suku Bunga yang Besar

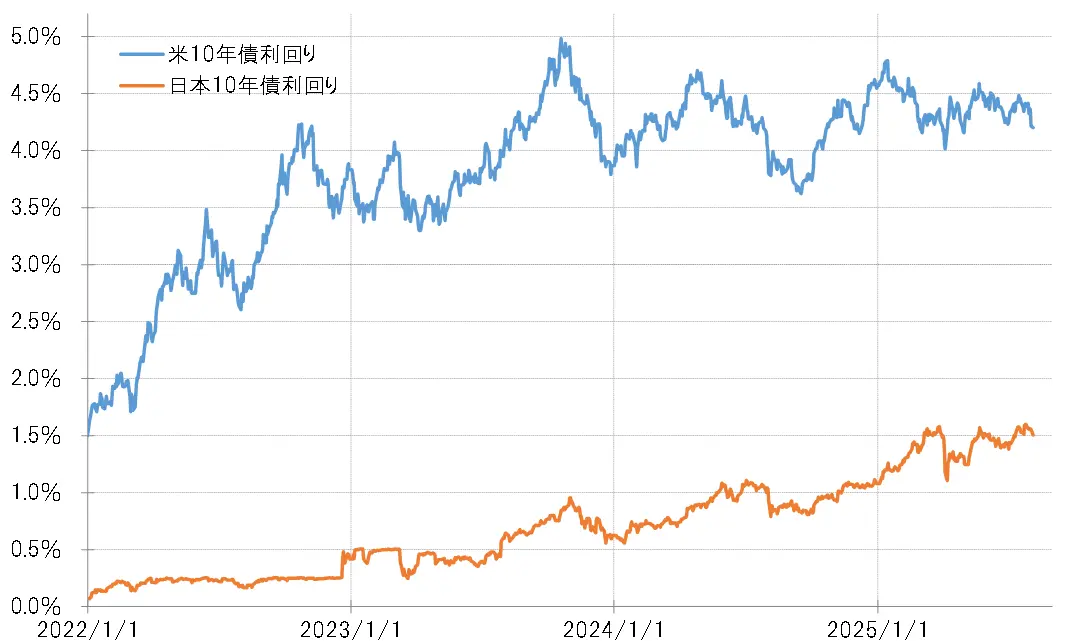

Melihat dari hal di atas, penyebab utama dari berlanjutnya kelemahan yen dalam jangka panjang kemungkinan besar adalah perbedaan suku bunga yang besar dan absolut yang terus ada. Lalu, apa penyebab utama yang mengarah pada hal itu? Sementara suku bunga Jepang meningkat dengan lambat, pemulihan ekonomi AS yang berlanjut setelah 2023 menyebabkan penurunan suku bunga AS yang memiliki dampak terbatas, yang mungkin merupakan faktor terpenting (lihat Gambar 4).

【Tabel 4】Imbal hasil obligasi 10 tahun Jepang dan AS (Januari 2022 ~)

Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Pemulihan ekonomi AS seperti itu, apakah akan berlanjut di bawah pemerintahan Trump atau berubah. Itulah salah satu tema terpenting dalam memikirkan arah USD/JPY. Ada kekhawatiran bahwa kebijakan Presiden AS Trump, yaitu "America First" yang anti-kolaborasi internasional, justru akan memperburuk ekonomi AS. Namun, sejauh ini hasilnya bertentangan, dengan peningkatan lapangan kerja dan kenaikan saham yang melebihi prediksi.

Namun, setelah rilis data ketenagakerjaan AS yang diumumkan pada 1 Agustus, muncul kemungkinan bahwa peningkatan lapangan kerja adalah "kesalahan". Apakah benar ini adalah "kesalahan" dan akhirnya menjadi akhir dari "ekonomi AS yang lebih kuat dari yang diperkirakan"? Dengan demikian, penurunan suku bunga AS yang lebih lanjut akan mengubah situasi di mana terdapat keuntungan besar dalam penjualan yen akibat perbedaan suku bunga yang sangat besar. Itulah tema yang paling penting untuk dipertimbangkan dalam arah pergerakan USD/JPY.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

[Valuta] Kunci untuk transisi yen yang lebih lemah ada pada "ekonomi AS yang terlalu kuat" berakhir | Harian Valuta Yoshida Tsune | Monecre, media informasi investasi dan keuangan Monex Securities

Penjelasan tentang depresiasi yen setelah tahun 2023 yang tidak dapat dijelaskan dengan teori depresiasi yen struktural

Dolar AS/Yen telah mengalami kenaikan besar hingga lebih dari 150 yen sejak 2022. Pada tahun 2022 ini, defisit neraca perdagangan dan jasa Jepang meluas ke level tertinggi sepanjang masa (lihat Gambar 1). Perluasan tajam yen yang lemah ini menarik perhatian teori "yen yang lemah struktural", yang merupakan hasil dari ekspansi cepat defisit perdagangan dan jasa yang melambangkan penurunan ekonomi Jepang.

【Tabel 1】 Neraca Perdagangan dan Layanan serta Dolar AS / Yen (2000-)} Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Namun, defisit perdagangan dan jasa menyusut dengan tajam setelah tahun 2023. Sementara itu, penguatan dolar AS dan pelemahan yen terus berlangsung di atas 150 yen setelah tahun 2023, dan pada tahun 2024 sempat mencatat 161 yen. Melihat hal ini, kemungkinan besar penyebab utama dari pelemahan yen yang sangat signifikan di atas 150 yen, meskipun defisit perdagangan dan jasa menyusut, tidak dapat dijelaskan oleh teori "pelemahan yen struktural" yang diwakili oleh perluasan defisit perdagangan dan jasa yang melambangkan penurunan ekonomi Jepang.

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Namun, defisit perdagangan dan jasa menyusut dengan tajam setelah tahun 2023. Sementara itu, penguatan dolar AS dan pelemahan yen terus berlangsung di atas 150 yen setelah tahun 2023, dan pada tahun 2024 sempat mencatat 161 yen. Melihat hal ini, kemungkinan besar penyebab utama dari pelemahan yen yang sangat signifikan di atas 150 yen, meskipun defisit perdagangan dan jasa menyusut, tidak dapat dijelaskan oleh teori "pelemahan yen struktural" yang diwakili oleh perluasan defisit perdagangan dan jasa yang melambangkan penurunan ekonomi Jepang.

Perbedaan suku bunga yang sangat besar mendukung perluasan penjualan yen spekulatif = 2024

Pada tahun 2023, yang dapat menjelaskan penguatan dolar AS dan pelemahan yen di tengah penyusutan defisit perdagangan dan jasa adalah perluasan selisih suku bunga antara Jepang dan AS (keunggulan dolar AS dan kelemahan yen). Sebenarnya, selisih suku bunga Jepang-AS telah melebar secara historis sejak tahun 2022 akibat datangnya inflasi historis, yang dapat menjelaskan pelemahan yen yang mencapai lebih dari 150 yen (lihat Grafik 2).

【図表2】Dolar AS/Yen dan Selisih Suku Bunga AS-Jepang (2022 dan seterusnya) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Melihat hal di atas, pada tahun 2023, penyebab utama dari penurunan nilai yen yang historis di atas 150 yen sejak tahun 1990 adalah perbedaan suku bunga yang melebar dengan cepat akibat datangnya inflasi historis. Namun, pada tahun 2024, meskipun perbedaan suku bunga antara Jepang dan AS menyusut, penguatan dolar AS dan penurunan yen terus meluas, mencatat angka 161 yen yang tertinggi sejak tahun 1986.

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Melihat hal di atas, pada tahun 2023, penyebab utama dari penurunan nilai yen yang historis di atas 150 yen sejak tahun 1990 adalah perbedaan suku bunga yang melebar dengan cepat akibat datangnya inflasi historis. Namun, pada tahun 2024, meskipun perbedaan suku bunga antara Jepang dan AS menyusut, penguatan dolar AS dan penurunan yen terus meluas, mencatat angka 161 yen yang tertinggi sejak tahun 1986.

Pergerakan yang membenarkan penguatan nilai dolar AS dan pelemahan yen pada tahun 2024 adalah ekspansi pembelian dolar AS dan penjualan yen oleh spekulan yang melakukan perdagangan jangka pendek (lihat Grafik 3). Masalahnya adalah mengapa spekulan beralih ke pembelian dolar AS dan penjualan yen meskipun selisih suku bunga antara Jepang dan AS menyusut. Hal ini mungkin disebabkan oleh kenyataan bahwa meskipun selisih suku bunga menyusut, secara absolut, posisi dolar AS masih lebih unggul dan yen lebih lemah, sehingga situasi pembelian dolar AS dan penjualan yen tidak berubah menjadi tidak menguntungkan.

【図表3】Posisi Yen spekulatif CFTC dan USD/JPY (Januari 2022 - ) Sumber: Data dari Refinitiv yang disiapkan oleh Monex Securities

Sumber: Data dari Refinitiv yang disiapkan oleh Monex Securities

Akhir dari "Ekonomi AS yang Terlalu Kuat" yang Memperpanjang Kelemahan Yen Akibat Selisih Suku Bunga yang Besar

Melihat dari hal di atas, penyebab utama dari berlanjutnya kelemahan yen dalam jangka panjang kemungkinan besar adalah perbedaan suku bunga yang besar dan absolut yang terus ada. Lalu, apa penyebab utama yang mengarah pada hal itu? Sementara suku bunga Jepang meningkat dengan lambat, pemulihan ekonomi AS yang berlanjut setelah 2023 menyebabkan penurunan suku bunga AS yang memiliki dampak terbatas, yang mungkin merupakan faktor terpenting (lihat Gambar 4).

【Tabel 4】Imbal hasil obligasi 10 tahun Jepang dan AS (Januari 2022 ~) Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Pemulihan ekonomi AS seperti itu, apakah akan berlanjut di bawah pemerintahan Trump atau berubah. Itulah salah satu tema terpenting dalam memikirkan arah USD/JPY. Ada kekhawatiran bahwa kebijakan Presiden AS Trump, yaitu "America First" yang anti-kolaborasi internasional, justru akan memperburuk ekonomi AS. Namun, sejauh ini hasilnya bertentangan, dengan peningkatan lapangan kerja dan kenaikan saham yang melebihi prediksi.

Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Pemulihan ekonomi AS seperti itu, apakah akan berlanjut di bawah pemerintahan Trump atau berubah. Itulah salah satu tema terpenting dalam memikirkan arah USD/JPY. Ada kekhawatiran bahwa kebijakan Presiden AS Trump, yaitu "America First" yang anti-kolaborasi internasional, justru akan memperburuk ekonomi AS. Namun, sejauh ini hasilnya bertentangan, dengan peningkatan lapangan kerja dan kenaikan saham yang melebihi prediksi.

Namun, setelah rilis data ketenagakerjaan AS yang diumumkan pada 1 Agustus, muncul kemungkinan bahwa peningkatan lapangan kerja adalah "kesalahan". Apakah benar ini adalah "kesalahan" dan akhirnya menjadi akhir dari "ekonomi AS yang lebih kuat dari yang diperkirakan"? Dengan demikian, penurunan suku bunga AS yang lebih lanjut akan mengubah situasi di mana terdapat keuntungan besar dalam penjualan yen akibat perbedaan suku bunga yang sangat besar. Itulah tema yang paling penting untuk dipertimbangkan dalam arah pergerakan USD/JPY.