【Döviz】 Yen zayıflamasının anahtarı "çok güçlü Amerikan ekonomisi" sona erdi | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve parayla ilgili faydalı medya

Yapısal Dolar Değeri Teorisi ile Açıklanamayan 2023 Sonrası Yen Değeri

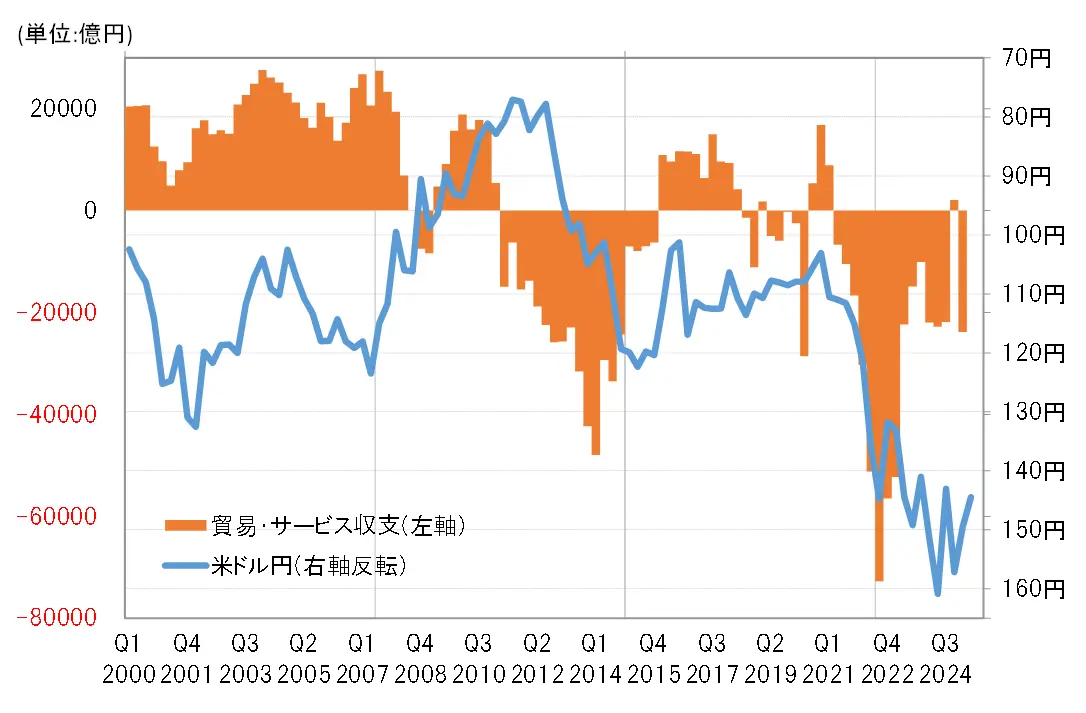

Dolar/Yen, 2022'den itibaren 150 yenin üzerine büyük bir artış gösterdi. Bu 2022 yılında, Japonya'nın ticaret-hizmet dengesi açığı tarihi bir seviyeye ulaştı (Şekil 1'e bakınız). Bu ani yen değer kaybı, ticaret-hizmet açığındaki hızlı genişlemenin sembolize ettiği Japon ekonomisinin gerilemesi sonucu ortaya çıkan "yapısal yen değeri kaybı" teorisi üzerine dikkat çekti.

【Şekil 1】 Ticaret ve Hizmetler Dengesi ile ABD Doları/Yen (2000 ve sonrası)

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Ancak, ticaret ve hizmet açığı 2023'ten itibaren hızla küçüldü. Buna karşın, ABD doları yüksekliği ve yen zayıflığı 2023'ten itibaren 150 yenin üzerinde hareket etmeye devam etti ve 2024'te bir süreliğine 161 yen kaydedildi. Yukarıdaki gibi değerlendirildiğinde, ticaret ve hizmet açığının küçülmesiyle birlikte ABD doları yüksekliği ve yen zayıflığının devam etmesi sonucunda 150 yenin çok üzerinde gerçekleşen tarihi yen zayıflığının başlıca nedeni, ticaret ve hizmet açığının genişlemesinin sembolize ettiği Japon ekonomisinin gerilemesi olan "yapısal yen zayıflığı" teorisi ile açıklanamayacak kadar yüksek bir ihtimal taşımaktadır.

Spekülatif Yen Satışını Destekleyen Kesin Olarak Büyük Faiz Farkı Yen Dezavantajı = 2024

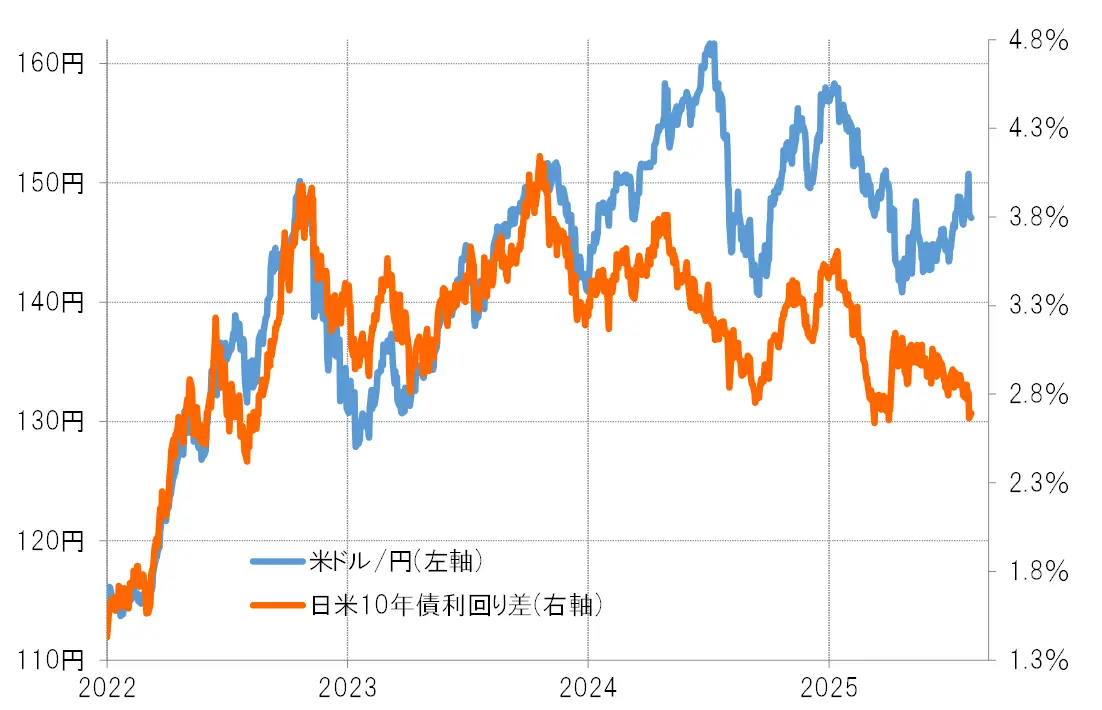

2023'te, ticaret ve hizmet açığındaki daralma ile birlikte ABD doları değerinin artması ve yenin değer kaybetmesi, Japonya ve ABD arasındaki faiz farkının (ABD doları üstünlüğü ve yen zayıflığı) genişlemesi ile açıklanabildi. Aslında, Japonya ve ABD arasındaki faiz farkı, 2022'den itibaren tarihsel enflasyonun ortaya çıkmasıyla hızla genişlemiş ve 150 yenin üzerine çıkmasıyla tarihsel bir yen zayıflığını açıklayabilir hale gelmiştir (Şekil 2'ye bakınız).

【図表2】Dolar/yen ve ABD-Japonya faiz farkı (2022'den itibaren)

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Görüldüğü gibi, 2023 yılı itibarıyla, 1990'dan bu yana 150 yen'in üzerine çıkan tarihi yen zayıflığının ana nedeni, tarihi enflasyonun etkisiyle faiz farklarının yenin zayıflamasında hızla genişlemesi olabilir. Ancak 2024'e girildiğinde, Japonya ve ABD arasındaki faiz farkı daralmaya yönelse de, Amerikan doları değer kazanırken yen zayıflaması genişlemeye devam etti ve bir ara 1986'dan bu yana en yüksek 161 yen seviyesine ulaştı.

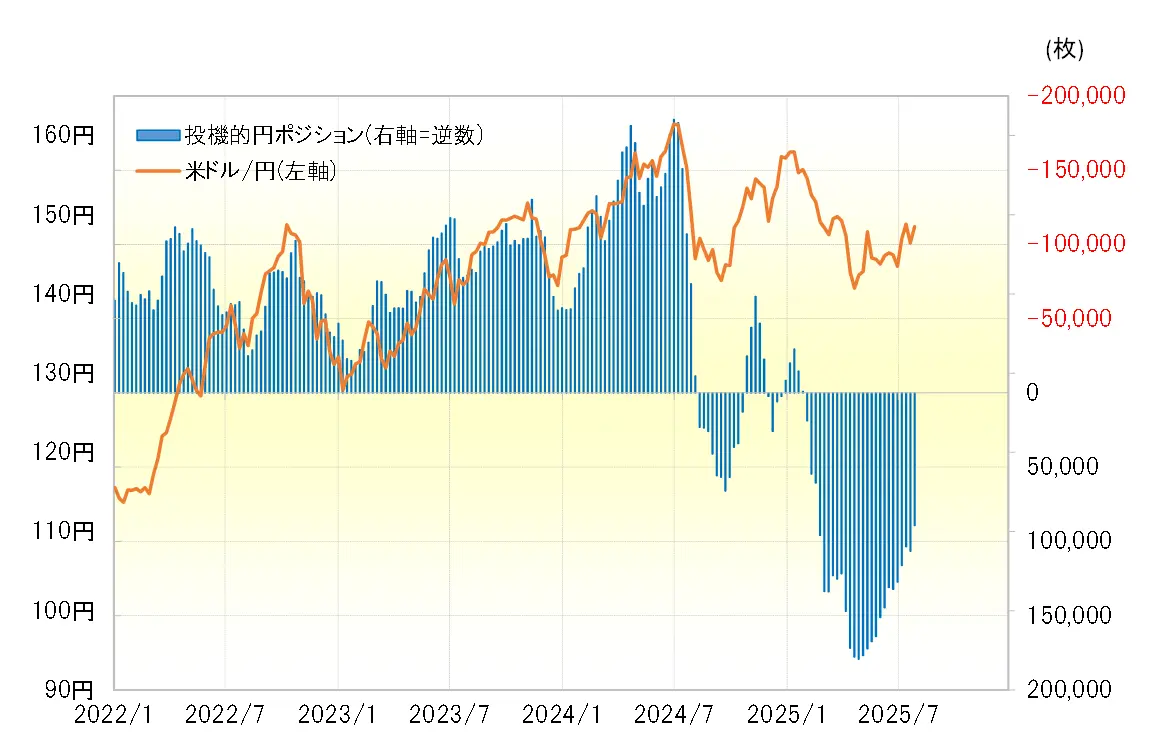

2024'te ABD doları değer kazanırken yenin zayıflamasını haklı çıkaran durum, kısa vadeli alım satım yapan spekülatörlerin ABD doları alımını ve yen satımını artırmasıydı (Şekil 3'e bakınız). Sorun, neden Japonya ve ABD arasındaki faiz farkı daralmasına rağmen spekülatörlerin ABD doları alım ve yen satımını artırdığıdır. Bunun nedeni, faiz farkı daralmış olsa bile, mutlak anlamda ABD doları üstünlüğü ve yen zayıflığının büyük olması ve ABD doları alımının ve yen satımının avantajlı olduğu durumun değişmemiş olmasıdır.

[Şekil 3] ABD Doları / Yen ve CFTC istatistiklerine göre spekülatif pozisyonların yen pozisyonu (2022 Ocak - )

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Uzun Süreli Faiz Farkı Yeninin Zayıf Olmasına Neden Olan "Çok Güçlü Amerikan Ekonomisi" Sona Eriyor

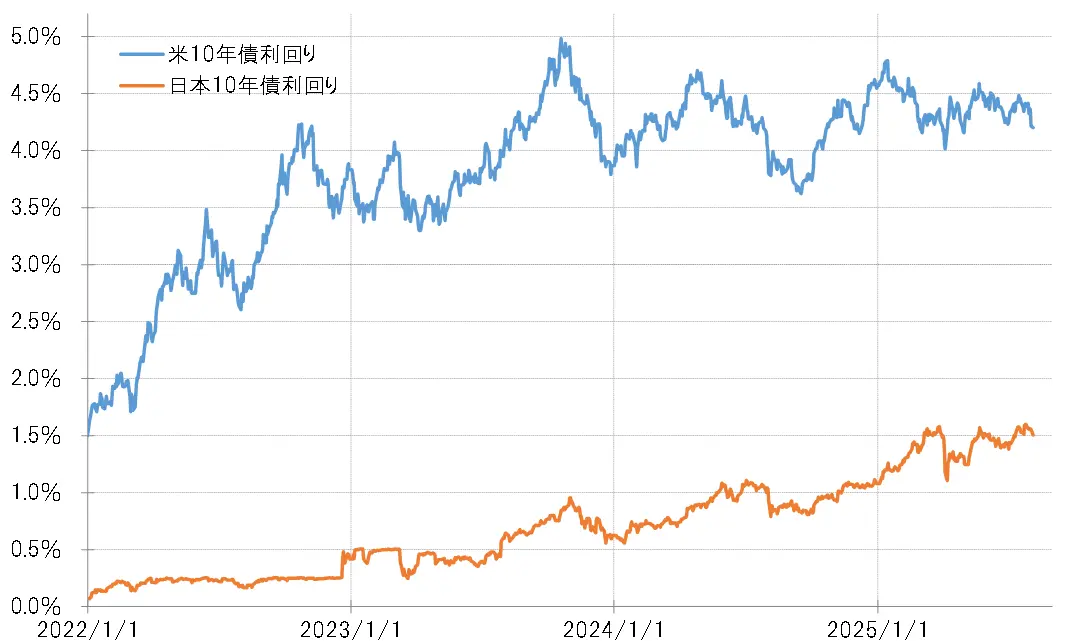

Yukarıda görüldüğü gibi, yenin uzun süreli değer kaybının ana nedeni, mutlak ve büyük ölçüde faiz oranı farkının yenin zayıflamasıyla devam etmesi olacaktır. Peki, bunu sağlayan ana neden nedir? Japonya'daki faiz oranlarının yavaş bir şekilde artmış olması, diğer yandan 2023'ten itibaren ABD ekonomisindeki toparlanmanın devam etmesi nedeniyle, ABD faiz oranlarının düşmesinin sınırlı etkisi en büyük faktör olacaktır (Şekil 4'e bakınız).

【Şekil 4】ABD ve Japonya'nın 10 yıllık tahvil getirileri (2022 Ocak - )

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Böylece ABD ekonomisindeki bu iyileşmenin Trump yönetiminde devam edip etmeyeceği veya değişip değişmeyeceği, ABD Doları/Yen'in seyrini değerlendirirken en önemli konulardan biri oldu. Trump'ın "Önce Amerika" politikası, uluslararası iş birliğine karşı bir tutum sergileyerek ABD ekonomisini daha da kötüleştirebileceği endişelerini doğurmuştu. Ancak şimdiye kadar, bunun aksine, beklenenden daha fazla istihdam artışı ve borsa yükselişi devam etti.

Ancak, 1 Ağustos'ta açıklanan ABD istihdam verileri sonrası, istihdam artışının "hata" olabileceği gündeme geldi. Gerçekten de bunlar "hata" mı ve nihayetinde "beklenenden daha güçlü ABD ekonomisi" sona mı erecek? Bunun sonucunda ABD faiz oranlarının daha da düşmesiyle, büyük ölçüde faiz farkının yen zayıflığıyla son derece avantajlı olan yen satışı durumu değişecek mi? İşte bu, ABD Doları/Yen paritesinin geleceğini düşünürken en önemli tema olacaktır.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】 Yen zayıflamasının anahtarı "çok güçlü Amerikan ekonomisi" sona erdi | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve parayla ilgili faydalı medya

Yapısal Dolar Değeri Teorisi ile Açıklanamayan 2023 Sonrası Yen Değeri

Dolar/Yen, 2022'den itibaren 150 yenin üzerine büyük bir artış gösterdi. Bu 2022 yılında, Japonya'nın ticaret-hizmet dengesi açığı tarihi bir seviyeye ulaştı (Şekil 1'e bakınız). Bu ani yen değer kaybı, ticaret-hizmet açığındaki hızlı genişlemenin sembolize ettiği Japon ekonomisinin gerilemesi sonucu ortaya çıkan "yapısal yen değeri kaybı" teorisi üzerine dikkat çekti.

【Şekil 1】 Ticaret ve Hizmetler Dengesi ile ABD Doları/Yen (2000 ve sonrası) Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Ancak, ticaret ve hizmet açığı 2023'ten itibaren hızla küçüldü. Buna karşın, ABD doları yüksekliği ve yen zayıflığı 2023'ten itibaren 150 yenin üzerinde hareket etmeye devam etti ve 2024'te bir süreliğine 161 yen kaydedildi. Yukarıdaki gibi değerlendirildiğinde, ticaret ve hizmet açığının küçülmesiyle birlikte ABD doları yüksekliği ve yen zayıflığının devam etmesi sonucunda 150 yenin çok üzerinde gerçekleşen tarihi yen zayıflığının başlıca nedeni, ticaret ve hizmet açığının genişlemesinin sembolize ettiği Japon ekonomisinin gerilemesi olan "yapısal yen zayıflığı" teorisi ile açıklanamayacak kadar yüksek bir ihtimal taşımaktadır.

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Ancak, ticaret ve hizmet açığı 2023'ten itibaren hızla küçüldü. Buna karşın, ABD doları yüksekliği ve yen zayıflığı 2023'ten itibaren 150 yenin üzerinde hareket etmeye devam etti ve 2024'te bir süreliğine 161 yen kaydedildi. Yukarıdaki gibi değerlendirildiğinde, ticaret ve hizmet açığının küçülmesiyle birlikte ABD doları yüksekliği ve yen zayıflığının devam etmesi sonucunda 150 yenin çok üzerinde gerçekleşen tarihi yen zayıflığının başlıca nedeni, ticaret ve hizmet açığının genişlemesinin sembolize ettiği Japon ekonomisinin gerilemesi olan "yapısal yen zayıflığı" teorisi ile açıklanamayacak kadar yüksek bir ihtimal taşımaktadır.

Spekülatif Yen Satışını Destekleyen Kesin Olarak Büyük Faiz Farkı Yen Dezavantajı = 2024

2023'te, ticaret ve hizmet açığındaki daralma ile birlikte ABD doları değerinin artması ve yenin değer kaybetmesi, Japonya ve ABD arasındaki faiz farkının (ABD doları üstünlüğü ve yen zayıflığı) genişlemesi ile açıklanabildi. Aslında, Japonya ve ABD arasındaki faiz farkı, 2022'den itibaren tarihsel enflasyonun ortaya çıkmasıyla hızla genişlemiş ve 150 yenin üzerine çıkmasıyla tarihsel bir yen zayıflığını açıklayabilir hale gelmiştir (Şekil 2'ye bakınız).

【図表2】Dolar/yen ve ABD-Japonya faiz farkı (2022'den itibaren) Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Görüldüğü gibi, 2023 yılı itibarıyla, 1990'dan bu yana 150 yen'in üzerine çıkan tarihi yen zayıflığının ana nedeni, tarihi enflasyonun etkisiyle faiz farklarının yenin zayıflamasında hızla genişlemesi olabilir. Ancak 2024'e girildiğinde, Japonya ve ABD arasındaki faiz farkı daralmaya yönelse de, Amerikan doları değer kazanırken yen zayıflaması genişlemeye devam etti ve bir ara 1986'dan bu yana en yüksek 161 yen seviyesine ulaştı.

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Görüldüğü gibi, 2023 yılı itibarıyla, 1990'dan bu yana 150 yen'in üzerine çıkan tarihi yen zayıflığının ana nedeni, tarihi enflasyonun etkisiyle faiz farklarının yenin zayıflamasında hızla genişlemesi olabilir. Ancak 2024'e girildiğinde, Japonya ve ABD arasındaki faiz farkı daralmaya yönelse de, Amerikan doları değer kazanırken yen zayıflaması genişlemeye devam etti ve bir ara 1986'dan bu yana en yüksek 161 yen seviyesine ulaştı.

2024'te ABD doları değer kazanırken yenin zayıflamasını haklı çıkaran durum, kısa vadeli alım satım yapan spekülatörlerin ABD doları alımını ve yen satımını artırmasıydı (Şekil 3'e bakınız). Sorun, neden Japonya ve ABD arasındaki faiz farkı daralmasına rağmen spekülatörlerin ABD doları alım ve yen satımını artırdığıdır. Bunun nedeni, faiz farkı daralmış olsa bile, mutlak anlamda ABD doları üstünlüğü ve yen zayıflığının büyük olması ve ABD doları alımının ve yen satımının avantajlı olduğu durumun değişmemiş olmasıdır.

[Şekil 3] ABD Doları / Yen ve CFTC istatistiklerine göre spekülatif pozisyonların yen pozisyonu (2022 Ocak - ) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Uzun Süreli Faiz Farkı Yeninin Zayıf Olmasına Neden Olan "Çok Güçlü Amerikan Ekonomisi" Sona Eriyor

Yukarıda görüldüğü gibi, yenin uzun süreli değer kaybının ana nedeni, mutlak ve büyük ölçüde faiz oranı farkının yenin zayıflamasıyla devam etmesi olacaktır. Peki, bunu sağlayan ana neden nedir? Japonya'daki faiz oranlarının yavaş bir şekilde artmış olması, diğer yandan 2023'ten itibaren ABD ekonomisindeki toparlanmanın devam etmesi nedeniyle, ABD faiz oranlarının düşmesinin sınırlı etkisi en büyük faktör olacaktır (Şekil 4'e bakınız).

【Şekil 4】ABD ve Japonya'nın 10 yıllık tahvil getirileri (2022 Ocak - ) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Böylece ABD ekonomisindeki bu iyileşmenin Trump yönetiminde devam edip etmeyeceği veya değişip değişmeyeceği, ABD Doları/Yen'in seyrini değerlendirirken en önemli konulardan biri oldu. Trump'ın "Önce Amerika" politikası, uluslararası iş birliğine karşı bir tutum sergileyerek ABD ekonomisini daha da kötüleştirebileceği endişelerini doğurmuştu. Ancak şimdiye kadar, bunun aksine, beklenenden daha fazla istihdam artışı ve borsa yükselişi devam etti.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Böylece ABD ekonomisindeki bu iyileşmenin Trump yönetiminde devam edip etmeyeceği veya değişip değişmeyeceği, ABD Doları/Yen'in seyrini değerlendirirken en önemli konulardan biri oldu. Trump'ın "Önce Amerika" politikası, uluslararası iş birliğine karşı bir tutum sergileyerek ABD ekonomisini daha da kötüleştirebileceği endişelerini doğurmuştu. Ancak şimdiye kadar, bunun aksine, beklenenden daha fazla istihdam artışı ve borsa yükselişi devam etti.

Ancak, 1 Ağustos'ta açıklanan ABD istihdam verileri sonrası, istihdam artışının "hata" olabileceği gündeme geldi. Gerçekten de bunlar "hata" mı ve nihayetinde "beklenenden daha güçlü ABD ekonomisi" sona mı erecek? Bunun sonucunda ABD faiz oranlarının daha da düşmesiyle, büyük ölçüde faiz farkının yen zayıflığıyla son derece avantajlı olan yen satışı durumu değişecek mi? İşte bu, ABD Doları/Yen paritesinin geleceğini düşünürken en önemli tema olacaktır.