Chỉ số Nikkei 40,000 điểm có phần Mua quá mức từ góc độ cơ bản, cần có sự cải thiện động lực lợi nhuận để theo đuổi mức giá cao hơn | Báo cáo chiến lược | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền từ Monex Securities

Các yếu tố đã giúp tránh tái diễn Black Monday trong thời kỳ Reiwa

Thị trường chứng khoán Tokyo vào đầu tuần đã trải qua một đợt giảm mạnh. Do số liệu thống kê việc làm của Hoa Kỳ được công bố vào cuối tuần trước không đạt kỳ vọng của thị trường, lo ngại về sự suy thoái kinh tế của Mỹ đã nổi lên và thị trường chứng khoán Mỹ đã giảm, dẫn đến việc bán tháo trên nhiều mã cổ phiếu tại Tokyo. Chỉ số Nikkei đã có lúc giảm hơn 900 yên, và đã có thời điểm rớt xuống dưới ngưỡng tâm lý 40.000.

Nhiều nhà tham gia thị trường chắc hẳn đã nhớ đến "Sự trở lại của Black Monday thời Reiwa" khi chỉ số Nikkei giảm 4451 yên, ghi nhận mức giảm lớn nhất trong lịch sử. Black Monday thời Reiwa đã xảy ra vào ngày 5 tháng 8 năm 2024, tròn một năm trước. Thời điểm này cũng trùng hợp với việc cuộc họp quyết định chính sách tiền tệ của Ngân hàng Nhật Bản diễn ra ngay sau cuối tháng 7, và việc số liệu việc làm của Mỹ được công bố vào ngày 2 tháng 8 có xu hướng yếu, dẫn đến sự sụt giảm mạnh của thị trường chứng khoán, cũng hoàn toàn giống nhau.

Tuy nhiên, thị trường cổ phiếu Nhật Bản năm 2025 đã có diễn biến khác so với năm ngoái. Sau khi bán ra đã hoàn tất, đã có các đợt mua vào ở mức giá thấp, dẫn đến một diễn biến hồi phục, và chỉ số Nikkei kết thúc với mức giảm 508 yên, tương đương hơn 1% so với cuối tuần trước, vẫn giữ được mốc 40.000 yên.

Lần này, có một số yếu tố giúp cổ phiếu Nhật Bản chịu đựng được cú sốc từ báo cáo việc làm của Mỹ và tránh được sự tái diễn của Black Monday thời kỳ Reiwa, nhưng điều dễ hiểu nhất chính là thái độ của Ngân hàng Nhật Bản.

Nhìn lại năm 2024, vào ngày 31 tháng 7, Ngân hàng Nhật Bản đã tăng lãi suất chính sách từ 0-0,10% lên 0,25%. Một trong những lý do cho sự tăng này là để kiềm chế sự gia tăng giá cả do đồng yên yếu. Hơn nữa, Tổng thống Ngân hàng Nhật Bản, ông Ueda Kazuo, đã gợi ý rằng nếu tình hình kinh tế và giá cả diễn ra như dự kiến, thì sẽ tiếp tục tăng lãi suất.

Năm nay lại là một tình huống hoàn toàn ngược lại. Ngân hàng Nhật Bản đã quyết định duy trì lãi suất chính sách trong cuộc họp. Trong buổi họp báo sau đó, Thống đốc Ueda đã phát biểu rằng "không thấy có ảnh hưởng lớn ngay lập tức đến dự báo giá cả", điều này đã khiến đồng yên tiếp tục suy yếu. Thị trường đã coi "thái độ của Ngân hàng Nhật Bản là một lập trường ôn hòa không vội vã tăng lãi suất."

Chính thái độ của Ngân hàng Trung ương Nhật Bản cũng khiến cho lãi suất trái phiếu 10 năm, đã từng vượt qua 1.6%, hiện nay đã giảm xuống dưới 1.5%. Điều này được cho là đã hỗ trợ cho cổ phiếu Nhật Bản.

Sự tăng vọt sau khi đạt được thỏa thuận về đàm phán thuế quan là quá mức

Chỉ số Nikkei duy trì ở mức 40.000 điểm, nhưng đây có lẽ là điều tốt. Bởi vì sự tăng vọt sau khi kết thúc đàm phán thuế quan, có thể ví như một "bộ đệm", và việc điều chỉnh này chỉ đơn thuần là việc thoát khỏi phần vượt quá.

Tôi nghĩ rằng sự tăng vọt sau khi đạt được thỏa thuận về thuế quan là quá mức. Cuộc đàm phán thương mại Nhật-Mỹ đã đột ngột đạt được thỏa thuận vào ngày 23 tháng 7. Không chỉ tỷ lệ thuế quan đối ứng ban đầu được giảm xuống còn 15%, mà còn đạt được thỏa thuận về thuế ô tô cũng sẽ là 15% cùng với tỷ lệ thuế hiện tại. Thị trường đã phản ứng một cách cực kỳ phấn khích, không hề quá lời. Chỉ số Nikkei đã có lúc tăng hơn 1500 yên, và giá cổ phiếu của Toyota đã tăng đến 16%. Ngày hôm sau, 24 tháng 7, tâm lý lạc quan tiếp tục, chỉ số Nikkei đã tăng mạnh, trong phiên giao dịch có lúc đã chạm mốc 42.000 yên. TOPIX đã cập nhật mức cao nhất mọi thời đại sau một năm.

Tuy nhiên, như đã đề cập trước đó, đây rõ ràng là một sự vượt quá. Bởi vì, mặc dù thuế suất đã giảm, nhưng thuế vẫn được áp dụng. Không có lý do nào để cho rằng các yếu tố tiêu cực đối với nền kinh tế và hiệu suất doanh nghiệp đã biến mất.

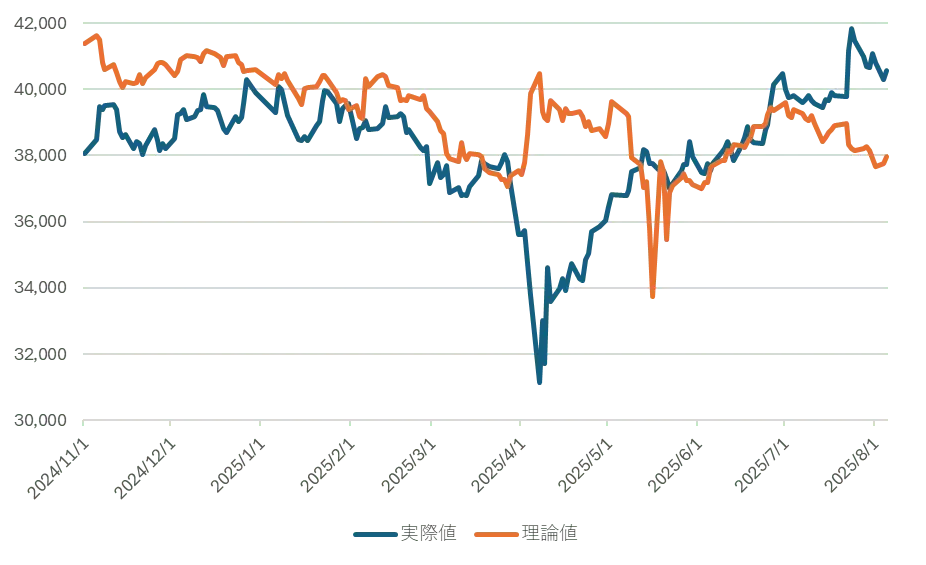

Và điều quan trọng là tình hình cơ bản đang xấu đi. Biểu đồ 1 cho thấy giá cổ phiếu lý thuyết do tác giả tính toán và giá thực tế của chỉ số Nikkei, nhưng gần đây có thể thấy sự chênh lệch với giá cổ phiếu lý thuyết đang mở rộng.

【グラフ1】Diễn biến giá cổ phiếu lý thuyết và chỉ số Nikkei

Nguồn: Tác giả tạo từ dữ liệu QUICK

Giá cổ phiếu lý thuyết được tính toán dựa trên triển vọng hiệu suất của công ty và lãi suất dài hạn. Như đã đề cập trước đó, việc lãi suất giảm là một yếu tố tích cực cho giá cổ phiếu, nhưng triển vọng hiệu suất cũng đang giảm. Kết quả là, giá cổ phiếu lý thuyết của chỉ số Nikkei hiện tại khoảng 38.000 yên. Tất nhiên, trong thị trường thực tế, giá cổ phiếu không nhất thiết phải theo giá lý thuyết, vì vậy cũng có thể xảy ra trường hợp như hiện nay giá cổ phiếu đạt 40.000 yên. Tuy nhiên, điều đó có nghĩa là về mặt cơ bản, tức là từ hiệu suất và lãi suất, giá cổ phiếu đang ở mức có phần bị mua quá mức.

【グラフ2】Biểu đồ lợi suất trái phiếu 10 năm và EPS (lợi nhuận ròng trên mỗi cổ phiếu)

Nguồn: Tác giả tạo từ dữ liệu QUICK

Thị trường tháng 8 bắt đầu với nhiều biến động, nhưng giờ đây, các nhà đầu tư sẽ dần rời khỏi thị trường để tận hưởng kỳ nghỉ hè, và không khí mùa hè vắng vẻ cũng bắt đầu xuất hiện. Sau khi vượt qua các sự kiện quan trọng như cuộc bầu cử Thượng viện, đàm phán thuế quan, FOMC (Ủy ban Thị trường Mở Liên bang Hoa Kỳ), cuộc họp của Ngân hàng Nhật Bản, và báo cáo việc làm của Mỹ, thị trường đang có cảm giác chậm chạp như sau một bữa tiệc. Trong bối cảnh đó, điều đáng chú ý là liệu sự mua vào của các nhà đầu tư nước ngoài có tiếp tục hay không.

Theo dữ liệu về xu hướng giao dịch cổ phiếu theo từng lĩnh vực đầu tư trong tuần thứ tư của tháng 7 (từ ngày 22 đến 25) do Sở Giao dịch Chứng khoán Tokyo công bố vào ngày 31 tháng 7, các nhà đầu tư nước ngoài đã mua ròng 602,3 tỷ yên trong tuần thứ tư của tháng 7. Như vậy, đây là tuần mua ròng thứ 17 liên tiếp, với tổng số tiền mua ròng trong khoảng thời gian này đã vượt qua 6 nghìn tỷ yên. Thời gian mua ròng của các nhà đầu tư nước ngoài gần đạt kỷ lục 18 tuần liên tiếp trong giai đoạn đầu của Abenomics bắt đầu từ tháng 11 năm 2012. Tuy nhiên, khi xem xét giao dịch của các nhà đầu tư nước ngoài theo tháng trong quá khứ, dữ liệu cho thấy tháng 8 thường có xu hướng bán ròng. Nếu sự mua ròng kỷ lục của các nhà đầu tư nước ngoài bị ngắt quãng, như đã đề cập trước đó, chỉ số Nikkei có thể được coi là hơi bị mua quá mức về mặt cơ bản, vì vậy cần phải lưu ý đến rủi ro điều chỉnh ngắn hạn.

Chú ý đến kết quả kinh doanh của Toyota sẽ công bố vào ngày 7

Đã đề cập rằng đà tăng trưởng của các doanh nghiệp Nhật Bản đang đi xuống khi mùa báo cáo tài chính quý đầu tiên đến gần, nhưng trong bối cảnh đó, sự chú ý đang đổ dồn vào kết quả kinh doanh của Toyota Motor (7203), công bố vào ngày 7. Mặc dù tác động của thuế quan cũng đáng quan tâm, nhưng nếu bỏ qua điều đó, kết quả kinh doanh của họ rất tốt. Số lượng xe mới bán ra tại Hoa Kỳ trong tháng 7 vừa qua đã được công bố và Toyota đã tăng trưởng khoảng 20%. Hơn nữa, giá tăng nhưng doanh số không giảm. Đó cũng là lý do, Toyota đã thông báo cho các nhà sản xuất linh kiện chính về kế hoạch sản xuất toàn cầu khoảng 10 triệu xe vào năm 2025. Như đã đề cập ở trên, do doanh số bán hàng khả quan nên kế hoạch ban đầu (khoảng 9,9 triệu xe) đã có chút điều chỉnh tăng, nếu thực hiện được, sẽ gần đạt đến mức cao nhất từ trước đến nay là thành tích năm 2023 (10,03 triệu xe). Trong bối cảnh tỷ giá hối đoái biến động mạnh, có nhiều kỳ vọng vào việc Toyota sẽ điều chỉnh tăng dự báo.

Tuy nhiên, trước khi đồng yên mạnh lên do dữ liệu việc làm dẫn đến sự giảm giá của đô la, đồng yên đã tiếp tục yếu. Nguyên nhân của điều này là do lập trường diều hâu của Cục Dự trữ Liên bang Mỹ (FRB).

Tại cuộc họp FOMC ngày 30 tháng 7, đã quyết định giữ nguyên lãi suất chính sách trong 5 cuộc họp liên tiếp. Phó Chủ tịch phụ trách giám sát tài chính Bowman và Ủy viên Waller đã bỏ phiếu phản đối yêu cầu giảm lãi suất 0,25%. Sự phản đối của hai ủy viên lần đầu tiên sau 32 năm gây chú ý, nhưng hai người này đều là những nhân vật có liên quan đến Tổng thống Trump, vì vậy việc họ bỏ phiếu phản đối là điều đã được dự đoán. Hơn thế nữa, thị trường đã coi thái độ kiên quyết của Chủ tịch Powell, người đã chịu áp lực yêu cầu giảm lãi suất từ Tổng thống Trump, là một tín hiệu diều hâu. Chủ tịch Powell không đưa ra bất kỳ bình luận nào đặc biệt mang tính diều hâu. Ông vẫn giữ quan điểm cảnh giác với lạm phát như trước đây. Tuy nhiên, có lẽ thị trường đã nghĩ rằng ông Powell có thể sẽ cân nhắc một chút về yêu cầu của ông Trump, nhưng thái độ kiên quyết của ông đã hoàn toàn bác bỏ những suy đoán đó, khiến thị trường ngoại hối phản ứng bằng việc đồng đô la tăng giá.

Thời điểm đó, quan điểm của thị trường nghiêng về khả năng không có cắt giảm lãi suất trong một thời gian dài, nhưng tâm lý thị trường đã thay đổi hoàn toàn sau khi công bố số liệu việc làm. Bóng đen bắt đầu bao trùm triển vọng kinh tế Mỹ, và sau khi công bố số liệu việc làm, lợi suất trái phiếu 2 năm, dễ bị ảnh hưởng bởi chính sách tiền tệ, đã giảm mạnh một thời gian, xuống còn 3.66%, thấp hơn 0.29% so với ngày hôm trước. Việc cắt giảm lãi suất của Fed, đã tạm thời lùi lại, đang được tích cực định giá trở lại.

Việc giảm lãi suất của FRB tự nó sẽ là một làn gió thuận cho cổ phiếu Mỹ, nhưng nếu điều đó khiến tỷ giá hối đoái tăng lên thì sẽ trở thành một gánh nặng cho cổ phiếu Nhật Bản. Tuy nhiên, tôi nghĩ rằng tỷ giá hối đoái sẽ không tăng quá nhiều. Hướng đi của chính sách tài chính Nhật Bản và Mỹ là ngược nhau, nhưng có một dự đoán rằng tốc độ giảm lãi suất và tăng lãi suất sẽ không nhanh chóng đến vậy. Một lý do khác là đầu tư vào Mỹ đã được quyết định trong đàm phán thương mại. Nhật Bản đã cam kết đầu tư 550 tỷ đô la. Tiếp theo, Hàn Quốc đã cam kết đầu tư 350 tỷ đô la. Tổng cộng sẽ có 900 tỷ đô la đầu tư sẽ được thực hiện trong thời gian tới. Phân bổ này được chia thành "đầu tư", "cho vay", "bảo lãnh cho vay", và thực tế thì phần cho vay được cho là lớn hơn, nhưng vẫn chưa rõ ràng toàn bộ. Tuy nhiên, dù thế nào đi nữa, nhu cầu về nguồn vốn đô la khổng lồ gần như chắc chắn sẽ xuất hiện. Điều này có thể đã dẫn đến sự ổn định gần đây của đồng đô la. Và cấu trúc này vẫn sẽ dần dần được làm rõ, vì vậy đây có thể là một yếu tố thúc đẩy đồng đô la tăng giá mà chưa hoàn toàn được thị trường định giá.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

Chỉ số Nikkei 40,000 điểm có phần Mua quá mức từ góc độ cơ bản, cần có sự cải thiện động lực lợi nhuận để theo đuổi mức giá cao hơn | Báo cáo chiến lược | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền từ Monex Securities

Các yếu tố đã giúp tránh tái diễn Black Monday trong thời kỳ Reiwa

Thị trường chứng khoán Tokyo vào đầu tuần đã trải qua một đợt giảm mạnh. Do số liệu thống kê việc làm của Hoa Kỳ được công bố vào cuối tuần trước không đạt kỳ vọng của thị trường, lo ngại về sự suy thoái kinh tế của Mỹ đã nổi lên và thị trường chứng khoán Mỹ đã giảm, dẫn đến việc bán tháo trên nhiều mã cổ phiếu tại Tokyo. Chỉ số Nikkei đã có lúc giảm hơn 900 yên, và đã có thời điểm rớt xuống dưới ngưỡng tâm lý 40.000.

Nhiều nhà tham gia thị trường chắc hẳn đã nhớ đến "Sự trở lại của Black Monday thời Reiwa" khi chỉ số Nikkei giảm 4451 yên, ghi nhận mức giảm lớn nhất trong lịch sử. Black Monday thời Reiwa đã xảy ra vào ngày 5 tháng 8 năm 2024, tròn một năm trước. Thời điểm này cũng trùng hợp với việc cuộc họp quyết định chính sách tiền tệ của Ngân hàng Nhật Bản diễn ra ngay sau cuối tháng 7, và việc số liệu việc làm của Mỹ được công bố vào ngày 2 tháng 8 có xu hướng yếu, dẫn đến sự sụt giảm mạnh của thị trường chứng khoán, cũng hoàn toàn giống nhau.

Tuy nhiên, thị trường cổ phiếu Nhật Bản năm 2025 đã có diễn biến khác so với năm ngoái. Sau khi bán ra đã hoàn tất, đã có các đợt mua vào ở mức giá thấp, dẫn đến một diễn biến hồi phục, và chỉ số Nikkei kết thúc với mức giảm 508 yên, tương đương hơn 1% so với cuối tuần trước, vẫn giữ được mốc 40.000 yên.

Lần này, có một số yếu tố giúp cổ phiếu Nhật Bản chịu đựng được cú sốc từ báo cáo việc làm của Mỹ và tránh được sự tái diễn của Black Monday thời kỳ Reiwa, nhưng điều dễ hiểu nhất chính là thái độ của Ngân hàng Nhật Bản.

Nhìn lại năm 2024, vào ngày 31 tháng 7, Ngân hàng Nhật Bản đã tăng lãi suất chính sách từ 0-0,10% lên 0,25%. Một trong những lý do cho sự tăng này là để kiềm chế sự gia tăng giá cả do đồng yên yếu. Hơn nữa, Tổng thống Ngân hàng Nhật Bản, ông Ueda Kazuo, đã gợi ý rằng nếu tình hình kinh tế và giá cả diễn ra như dự kiến, thì sẽ tiếp tục tăng lãi suất.

Năm nay lại là một tình huống hoàn toàn ngược lại. Ngân hàng Nhật Bản đã quyết định duy trì lãi suất chính sách trong cuộc họp. Trong buổi họp báo sau đó, Thống đốc Ueda đã phát biểu rằng "không thấy có ảnh hưởng lớn ngay lập tức đến dự báo giá cả", điều này đã khiến đồng yên tiếp tục suy yếu. Thị trường đã coi "thái độ của Ngân hàng Nhật Bản là một lập trường ôn hòa không vội vã tăng lãi suất."

Chính thái độ của Ngân hàng Trung ương Nhật Bản cũng khiến cho lãi suất trái phiếu 10 năm, đã từng vượt qua 1.6%, hiện nay đã giảm xuống dưới 1.5%. Điều này được cho là đã hỗ trợ cho cổ phiếu Nhật Bản.

Sự tăng vọt sau khi đạt được thỏa thuận về đàm phán thuế quan là quá mức

Chỉ số Nikkei duy trì ở mức 40.000 điểm, nhưng đây có lẽ là điều tốt. Bởi vì sự tăng vọt sau khi kết thúc đàm phán thuế quan, có thể ví như một "bộ đệm", và việc điều chỉnh này chỉ đơn thuần là việc thoát khỏi phần vượt quá.

Tôi nghĩ rằng sự tăng vọt sau khi đạt được thỏa thuận về thuế quan là quá mức. Cuộc đàm phán thương mại Nhật-Mỹ đã đột ngột đạt được thỏa thuận vào ngày 23 tháng 7. Không chỉ tỷ lệ thuế quan đối ứng ban đầu được giảm xuống còn 15%, mà còn đạt được thỏa thuận về thuế ô tô cũng sẽ là 15% cùng với tỷ lệ thuế hiện tại. Thị trường đã phản ứng một cách cực kỳ phấn khích, không hề quá lời. Chỉ số Nikkei đã có lúc tăng hơn 1500 yên, và giá cổ phiếu của Toyota đã tăng đến 16%. Ngày hôm sau, 24 tháng 7, tâm lý lạc quan tiếp tục, chỉ số Nikkei đã tăng mạnh, trong phiên giao dịch có lúc đã chạm mốc 42.000 yên. TOPIX đã cập nhật mức cao nhất mọi thời đại sau một năm.

Tuy nhiên, như đã đề cập trước đó, đây rõ ràng là một sự vượt quá. Bởi vì, mặc dù thuế suất đã giảm, nhưng thuế vẫn được áp dụng. Không có lý do nào để cho rằng các yếu tố tiêu cực đối với nền kinh tế và hiệu suất doanh nghiệp đã biến mất.

Và điều quan trọng là tình hình cơ bản đang xấu đi. Biểu đồ 1 cho thấy giá cổ phiếu lý thuyết do tác giả tính toán và giá thực tế của chỉ số Nikkei, nhưng gần đây có thể thấy sự chênh lệch với giá cổ phiếu lý thuyết đang mở rộng.

【グラフ1】Diễn biến giá cổ phiếu lý thuyết và chỉ số Nikkei Nguồn: Tác giả tạo từ dữ liệu QUICK

Giá cổ phiếu lý thuyết được tính toán dựa trên triển vọng hiệu suất của công ty và lãi suất dài hạn. Như đã đề cập trước đó, việc lãi suất giảm là một yếu tố tích cực cho giá cổ phiếu, nhưng triển vọng hiệu suất cũng đang giảm. Kết quả là, giá cổ phiếu lý thuyết của chỉ số Nikkei hiện tại khoảng 38.000 yên. Tất nhiên, trong thị trường thực tế, giá cổ phiếu không nhất thiết phải theo giá lý thuyết, vì vậy cũng có thể xảy ra trường hợp như hiện nay giá cổ phiếu đạt 40.000 yên. Tuy nhiên, điều đó có nghĩa là về mặt cơ bản, tức là từ hiệu suất và lãi suất, giá cổ phiếu đang ở mức có phần bị mua quá mức.

Nguồn: Tác giả tạo từ dữ liệu QUICK

Giá cổ phiếu lý thuyết được tính toán dựa trên triển vọng hiệu suất của công ty và lãi suất dài hạn. Như đã đề cập trước đó, việc lãi suất giảm là một yếu tố tích cực cho giá cổ phiếu, nhưng triển vọng hiệu suất cũng đang giảm. Kết quả là, giá cổ phiếu lý thuyết của chỉ số Nikkei hiện tại khoảng 38.000 yên. Tất nhiên, trong thị trường thực tế, giá cổ phiếu không nhất thiết phải theo giá lý thuyết, vì vậy cũng có thể xảy ra trường hợp như hiện nay giá cổ phiếu đạt 40.000 yên. Tuy nhiên, điều đó có nghĩa là về mặt cơ bản, tức là từ hiệu suất và lãi suất, giá cổ phiếu đang ở mức có phần bị mua quá mức.

【グラフ2】Biểu đồ lợi suất trái phiếu 10 năm và EPS (lợi nhuận ròng trên mỗi cổ phiếu) Nguồn: Tác giả tạo từ dữ liệu QUICK

Thị trường tháng 8 bắt đầu với nhiều biến động, nhưng giờ đây, các nhà đầu tư sẽ dần rời khỏi thị trường để tận hưởng kỳ nghỉ hè, và không khí mùa hè vắng vẻ cũng bắt đầu xuất hiện. Sau khi vượt qua các sự kiện quan trọng như cuộc bầu cử Thượng viện, đàm phán thuế quan, FOMC (Ủy ban Thị trường Mở Liên bang Hoa Kỳ), cuộc họp của Ngân hàng Nhật Bản, và báo cáo việc làm của Mỹ, thị trường đang có cảm giác chậm chạp như sau một bữa tiệc. Trong bối cảnh đó, điều đáng chú ý là liệu sự mua vào của các nhà đầu tư nước ngoài có tiếp tục hay không.

Nguồn: Tác giả tạo từ dữ liệu QUICK

Thị trường tháng 8 bắt đầu với nhiều biến động, nhưng giờ đây, các nhà đầu tư sẽ dần rời khỏi thị trường để tận hưởng kỳ nghỉ hè, và không khí mùa hè vắng vẻ cũng bắt đầu xuất hiện. Sau khi vượt qua các sự kiện quan trọng như cuộc bầu cử Thượng viện, đàm phán thuế quan, FOMC (Ủy ban Thị trường Mở Liên bang Hoa Kỳ), cuộc họp của Ngân hàng Nhật Bản, và báo cáo việc làm của Mỹ, thị trường đang có cảm giác chậm chạp như sau một bữa tiệc. Trong bối cảnh đó, điều đáng chú ý là liệu sự mua vào của các nhà đầu tư nước ngoài có tiếp tục hay không.

Theo dữ liệu về xu hướng giao dịch cổ phiếu theo từng lĩnh vực đầu tư trong tuần thứ tư của tháng 7 (từ ngày 22 đến 25) do Sở Giao dịch Chứng khoán Tokyo công bố vào ngày 31 tháng 7, các nhà đầu tư nước ngoài đã mua ròng 602,3 tỷ yên trong tuần thứ tư của tháng 7. Như vậy, đây là tuần mua ròng thứ 17 liên tiếp, với tổng số tiền mua ròng trong khoảng thời gian này đã vượt qua 6 nghìn tỷ yên. Thời gian mua ròng của các nhà đầu tư nước ngoài gần đạt kỷ lục 18 tuần liên tiếp trong giai đoạn đầu của Abenomics bắt đầu từ tháng 11 năm 2012. Tuy nhiên, khi xem xét giao dịch của các nhà đầu tư nước ngoài theo tháng trong quá khứ, dữ liệu cho thấy tháng 8 thường có xu hướng bán ròng. Nếu sự mua ròng kỷ lục của các nhà đầu tư nước ngoài bị ngắt quãng, như đã đề cập trước đó, chỉ số Nikkei có thể được coi là hơi bị mua quá mức về mặt cơ bản, vì vậy cần phải lưu ý đến rủi ro điều chỉnh ngắn hạn.

Chú ý đến kết quả kinh doanh của Toyota sẽ công bố vào ngày 7

Đã đề cập rằng đà tăng trưởng của các doanh nghiệp Nhật Bản đang đi xuống khi mùa báo cáo tài chính quý đầu tiên đến gần, nhưng trong bối cảnh đó, sự chú ý đang đổ dồn vào kết quả kinh doanh của Toyota Motor (7203), công bố vào ngày 7. Mặc dù tác động của thuế quan cũng đáng quan tâm, nhưng nếu bỏ qua điều đó, kết quả kinh doanh của họ rất tốt. Số lượng xe mới bán ra tại Hoa Kỳ trong tháng 7 vừa qua đã được công bố và Toyota đã tăng trưởng khoảng 20%. Hơn nữa, giá tăng nhưng doanh số không giảm. Đó cũng là lý do, Toyota đã thông báo cho các nhà sản xuất linh kiện chính về kế hoạch sản xuất toàn cầu khoảng 10 triệu xe vào năm 2025. Như đã đề cập ở trên, do doanh số bán hàng khả quan nên kế hoạch ban đầu (khoảng 9,9 triệu xe) đã có chút điều chỉnh tăng, nếu thực hiện được, sẽ gần đạt đến mức cao nhất từ trước đến nay là thành tích năm 2023 (10,03 triệu xe). Trong bối cảnh tỷ giá hối đoái biến động mạnh, có nhiều kỳ vọng vào việc Toyota sẽ điều chỉnh tăng dự báo.

Tuy nhiên, trước khi đồng yên mạnh lên do dữ liệu việc làm dẫn đến sự giảm giá của đô la, đồng yên đã tiếp tục yếu. Nguyên nhân của điều này là do lập trường diều hâu của Cục Dự trữ Liên bang Mỹ (FRB).

Tại cuộc họp FOMC ngày 30 tháng 7, đã quyết định giữ nguyên lãi suất chính sách trong 5 cuộc họp liên tiếp. Phó Chủ tịch phụ trách giám sát tài chính Bowman và Ủy viên Waller đã bỏ phiếu phản đối yêu cầu giảm lãi suất 0,25%. Sự phản đối của hai ủy viên lần đầu tiên sau 32 năm gây chú ý, nhưng hai người này đều là những nhân vật có liên quan đến Tổng thống Trump, vì vậy việc họ bỏ phiếu phản đối là điều đã được dự đoán. Hơn thế nữa, thị trường đã coi thái độ kiên quyết của Chủ tịch Powell, người đã chịu áp lực yêu cầu giảm lãi suất từ Tổng thống Trump, là một tín hiệu diều hâu. Chủ tịch Powell không đưa ra bất kỳ bình luận nào đặc biệt mang tính diều hâu. Ông vẫn giữ quan điểm cảnh giác với lạm phát như trước đây. Tuy nhiên, có lẽ thị trường đã nghĩ rằng ông Powell có thể sẽ cân nhắc một chút về yêu cầu của ông Trump, nhưng thái độ kiên quyết của ông đã hoàn toàn bác bỏ những suy đoán đó, khiến thị trường ngoại hối phản ứng bằng việc đồng đô la tăng giá.

Thời điểm đó, quan điểm của thị trường nghiêng về khả năng không có cắt giảm lãi suất trong một thời gian dài, nhưng tâm lý thị trường đã thay đổi hoàn toàn sau khi công bố số liệu việc làm. Bóng đen bắt đầu bao trùm triển vọng kinh tế Mỹ, và sau khi công bố số liệu việc làm, lợi suất trái phiếu 2 năm, dễ bị ảnh hưởng bởi chính sách tiền tệ, đã giảm mạnh một thời gian, xuống còn 3.66%, thấp hơn 0.29% so với ngày hôm trước. Việc cắt giảm lãi suất của Fed, đã tạm thời lùi lại, đang được tích cực định giá trở lại.

Việc giảm lãi suất của FRB tự nó sẽ là một làn gió thuận cho cổ phiếu Mỹ, nhưng nếu điều đó khiến tỷ giá hối đoái tăng lên thì sẽ trở thành một gánh nặng cho cổ phiếu Nhật Bản. Tuy nhiên, tôi nghĩ rằng tỷ giá hối đoái sẽ không tăng quá nhiều. Hướng đi của chính sách tài chính Nhật Bản và Mỹ là ngược nhau, nhưng có một dự đoán rằng tốc độ giảm lãi suất và tăng lãi suất sẽ không nhanh chóng đến vậy. Một lý do khác là đầu tư vào Mỹ đã được quyết định trong đàm phán thương mại. Nhật Bản đã cam kết đầu tư 550 tỷ đô la. Tiếp theo, Hàn Quốc đã cam kết đầu tư 350 tỷ đô la. Tổng cộng sẽ có 900 tỷ đô la đầu tư sẽ được thực hiện trong thời gian tới. Phân bổ này được chia thành "đầu tư", "cho vay", "bảo lãnh cho vay", và thực tế thì phần cho vay được cho là lớn hơn, nhưng vẫn chưa rõ ràng toàn bộ. Tuy nhiên, dù thế nào đi nữa, nhu cầu về nguồn vốn đô la khổng lồ gần như chắc chắn sẽ xuất hiện. Điều này có thể đã dẫn đến sự ổn định gần đây của đồng đô la. Và cấu trúc này vẫn sẽ dần dần được làm rõ, vì vậy đây có thể là một yếu tố thúc đẩy đồng đô la tăng giá mà chưa hoàn toàn được thị trường định giá.