【Cambio】Sugerencias sobre las políticas monetarias de EE. UU. y Japón en un día de subida repentina de precios de acciones | Informe diario de divisas de Yoshida Tsune | Manekuri, un medio útil para la información de inversión y finanzas de Monex Securities.

Posibilidad de adelanto en la subida de tasas del Banco de Japón debido a la subida repentina de las acciones japonesas

Esta semana, el índice Nikkei ha experimentado una subida repentina, superando ampliamente el récord histórico alcanzado en julio de 2024 (ver gráfico 1). Se considera que los precios de las acciones son uno de los indicadores adelantados de la economía. Este movimiento de actualización de precios de las acciones podría ser un factor que adelante la reanudación de las subidas de tasas por parte del Banco de Japón.

【Figura 1】Evolución del índice Nikkei (desde enero de 2024)

Fuente: Datos de Refinitiv elaborados por Monex Securities.

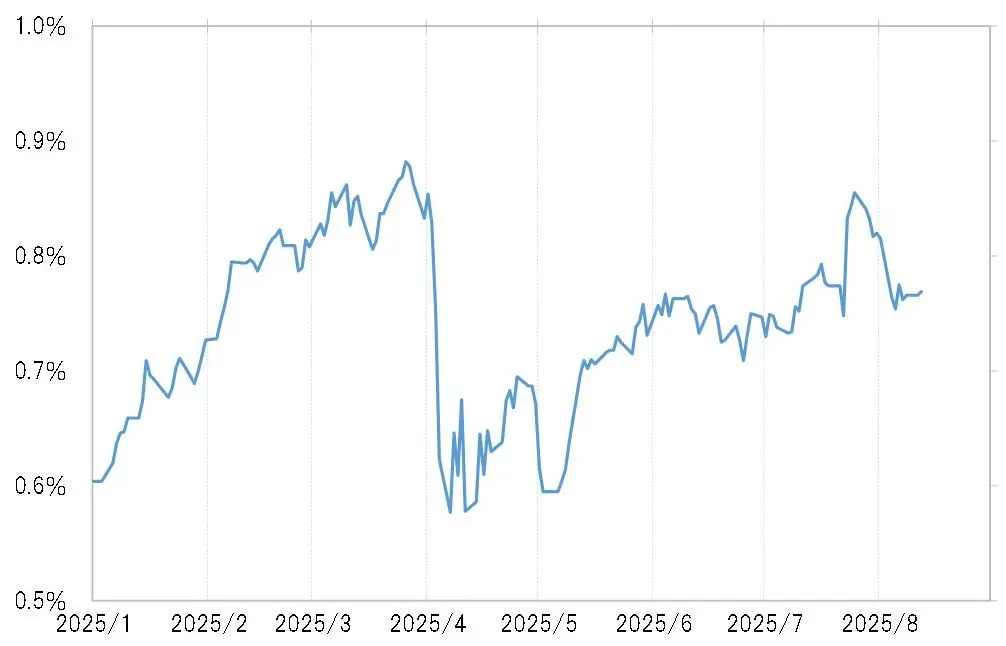

El Banco de Japón decidió una subida de tasas adicional en enero de 2025, y mientras mostraba una fuerte voluntad de seguir subiendo tasas, el rendimiento de los bonos a 2 años, que refleja la política monetaria, subió a cerca del 0.9% en marzo (ver gráfico 2). Sin embargo, en abril, cuando el presidente estadounidense Trump anunció aranceles recíprocos, se produjo un colapso global de los precios de las acciones, el "shock de aranceles", lo que obligó a revisar el escenario de subida de tasas adicional del Banco de Japón.

【Tabla 2】Evolución del rendimiento de los bonos a 2 años de Japón (desde enero de 2025)

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En la reunión del comité de política monetaria del 31 de julio, que se llevó a cabo en un contexto de recuperación del mercado de valores, se decidió no realizar un aumento adicional de las tasas de interés. En la conferencia de prensa posterior a la reunión, el gobernador del Banco de Japón, Ueda, mencionó que aún quería evaluar el impacto del aumento de los aranceles. Sin embargo, considerando que el mercado de valores ha tenido una subida repentina desde entonces, podría haber una posibilidad de que se considere un aumento adicional de las tasas en la próxima reunión de política monetaria del 19 de septiembre.

¿Afectó la presión para corregir la depreciación del yen desde Estados Unidos a la subida de tasas del Banco de Japón?

Es posible que el Banco de Japón esté consciente de la presión del gobierno de Trump, que solicita la corrección de la depreciación del yen, para un aumento adicional de las tasas de interés. Esto se debe a que en el informe sobre divisas publicado a principios de junio por el Departamento del Tesoro de EE. UU., se hizo una mención como la siguiente.

"Teniendo en cuenta el crecimiento de la economía japonesa y las tendencias de inflación, el Banco de Japón ha estado endureciendo la política monetaria a partir de 2024, y eso debería continuar en el futuro", "Eso contribuirá a normalizar la depreciación del yen y la apreciación del dólar estadounidense, así como a una reequilibración estructural deseable del comercio bilateral."

Posibilidad de "coordinación de políticas monetarias" entre Japón y EE.UU. en septiembre = ¿conciencia de la corrección del yen débil?

Por otro lado, en Estados Unidos, surgieron preocupaciones sobre un empeoramiento repentino del mercado laboral a raíz del anuncio de las estadísticas de empleo del 1 de agosto, lo que ha llevado a que surja la posibilidad de que la Reserva Federal reanude la reducción de tasas. Para la próxima reunión, el 17 de septiembre, han comenzado a escucharse voces que esperan una reducción significativa de 0.5%.

Sin embargo, en principio, es poco natural apresurarse a reanudar las rebajas de tasas de interés mientras los precios de las acciones, que son un indicador adelantado de la economía, están en gran medida en aumento (ver gráfico 3). Dentro de la Reserva Federal, parece haber preocupaciones sobre un resurgimiento de la inflación debido al aumento de aranceles, pero el aumento de las acciones también conlleva, en principio, el riesgo de reavivar la inflación. Si se considera lo anterior, es probable que el reciente aumento de las acciones lleve a la Reserva Federal a actuar con cautela al reanudar las rebajas de tasas de interés.

【Gráfico 3】Evolución del NY Dow (desde enero de 2024)

Fuente: Datos de Refinitiv, elaborados por Monex Securities

Sin embargo, debido a las evidentes demandas de recortes de tasas del presidente Trump, parece cada vez más difícil para el presidente de la Reserva Federal, Powell, rechazar esto de manera objetiva. En este contexto, si se decide un recorte de tasas en la reunión del FOMC del 17 de septiembre, como se mencionó anteriormente, podría haber una posibilidad de que la coordinación de las políticas monetarias de Japón y Estados Unidos se realice como resultado del aumento de tasas del Banco de Japón el 19 de septiembre.

La coordinación de políticas monetarias en direcciones opuestas, con las políticas de Japón y Estados Unidos moviéndose casi al mismo tiempo, se llevó a cabo en julio de 1995 con el objetivo de corregir la depreciación del dólar y la apreciación del yen. Aunque la dirección del tipo de cambio esta vez es opuesta, el aumento de tasas del Banco de Japón y la disminución de tasas de la Reserva Federal podrían llevar a una gran reducción de la diferencia de tasas de interés entre Japón y EE. UU. (ventaja del dólar y desventaja del yen), lo que podría resultar en una corrección del dólar fuerte y el yen débil.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

【Cambio】Sugerencias sobre las políticas monetarias de EE. UU. y Japón en un día de subida repentina de precios de acciones | Informe diario de divisas de Yoshida Tsune | Manekuri, un medio útil para la información de inversión y finanzas de Monex Securities.

Posibilidad de adelanto en la subida de tasas del Banco de Japón debido a la subida repentina de las acciones japonesas

Esta semana, el índice Nikkei ha experimentado una subida repentina, superando ampliamente el récord histórico alcanzado en julio de 2024 (ver gráfico 1). Se considera que los precios de las acciones son uno de los indicadores adelantados de la economía. Este movimiento de actualización de precios de las acciones podría ser un factor que adelante la reanudación de las subidas de tasas por parte del Banco de Japón.

【Figura 1】Evolución del índice Nikkei (desde enero de 2024) Fuente: Datos de Refinitiv elaborados por Monex Securities.

El Banco de Japón decidió una subida de tasas adicional en enero de 2025, y mientras mostraba una fuerte voluntad de seguir subiendo tasas, el rendimiento de los bonos a 2 años, que refleja la política monetaria, subió a cerca del 0.9% en marzo (ver gráfico 2). Sin embargo, en abril, cuando el presidente estadounidense Trump anunció aranceles recíprocos, se produjo un colapso global de los precios de las acciones, el "shock de aranceles", lo que obligó a revisar el escenario de subida de tasas adicional del Banco de Japón.

Fuente: Datos de Refinitiv elaborados por Monex Securities.

El Banco de Japón decidió una subida de tasas adicional en enero de 2025, y mientras mostraba una fuerte voluntad de seguir subiendo tasas, el rendimiento de los bonos a 2 años, que refleja la política monetaria, subió a cerca del 0.9% en marzo (ver gráfico 2). Sin embargo, en abril, cuando el presidente estadounidense Trump anunció aranceles recíprocos, se produjo un colapso global de los precios de las acciones, el "shock de aranceles", lo que obligó a revisar el escenario de subida de tasas adicional del Banco de Japón.

【Tabla 2】Evolución del rendimiento de los bonos a 2 años de Japón (desde enero de 2025) Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En la reunión del comité de política monetaria del 31 de julio, que se llevó a cabo en un contexto de recuperación del mercado de valores, se decidió no realizar un aumento adicional de las tasas de interés. En la conferencia de prensa posterior a la reunión, el gobernador del Banco de Japón, Ueda, mencionó que aún quería evaluar el impacto del aumento de los aranceles. Sin embargo, considerando que el mercado de valores ha tenido una subida repentina desde entonces, podría haber una posibilidad de que se considere un aumento adicional de las tasas en la próxima reunión de política monetaria del 19 de septiembre.

Fuente: Datos de Refinitiv, elaborados por Monex Securities.

En la reunión del comité de política monetaria del 31 de julio, que se llevó a cabo en un contexto de recuperación del mercado de valores, se decidió no realizar un aumento adicional de las tasas de interés. En la conferencia de prensa posterior a la reunión, el gobernador del Banco de Japón, Ueda, mencionó que aún quería evaluar el impacto del aumento de los aranceles. Sin embargo, considerando que el mercado de valores ha tenido una subida repentina desde entonces, podría haber una posibilidad de que se considere un aumento adicional de las tasas en la próxima reunión de política monetaria del 19 de septiembre.

¿Afectó la presión para corregir la depreciación del yen desde Estados Unidos a la subida de tasas del Banco de Japón?

Es posible que el Banco de Japón esté consciente de la presión del gobierno de Trump, que solicita la corrección de la depreciación del yen, para un aumento adicional de las tasas de interés. Esto se debe a que en el informe sobre divisas publicado a principios de junio por el Departamento del Tesoro de EE. UU., se hizo una mención como la siguiente.

"Teniendo en cuenta el crecimiento de la economía japonesa y las tendencias de inflación, el Banco de Japón ha estado endureciendo la política monetaria a partir de 2024, y eso debería continuar en el futuro", "Eso contribuirá a normalizar la depreciación del yen y la apreciación del dólar estadounidense, así como a una reequilibración estructural deseable del comercio bilateral."

Posibilidad de "coordinación de políticas monetarias" entre Japón y EE.UU. en septiembre = ¿conciencia de la corrección del yen débil?

Por otro lado, en Estados Unidos, surgieron preocupaciones sobre un empeoramiento repentino del mercado laboral a raíz del anuncio de las estadísticas de empleo del 1 de agosto, lo que ha llevado a que surja la posibilidad de que la Reserva Federal reanude la reducción de tasas. Para la próxima reunión, el 17 de septiembre, han comenzado a escucharse voces que esperan una reducción significativa de 0.5%.

Sin embargo, en principio, es poco natural apresurarse a reanudar las rebajas de tasas de interés mientras los precios de las acciones, que son un indicador adelantado de la economía, están en gran medida en aumento (ver gráfico 3). Dentro de la Reserva Federal, parece haber preocupaciones sobre un resurgimiento de la inflación debido al aumento de aranceles, pero el aumento de las acciones también conlleva, en principio, el riesgo de reavivar la inflación. Si se considera lo anterior, es probable que el reciente aumento de las acciones lleve a la Reserva Federal a actuar con cautela al reanudar las rebajas de tasas de interés.

【Gráfico 3】Evolución del NY Dow (desde enero de 2024) Fuente: Datos de Refinitiv, elaborados por Monex Securities

Sin embargo, debido a las evidentes demandas de recortes de tasas del presidente Trump, parece cada vez más difícil para el presidente de la Reserva Federal, Powell, rechazar esto de manera objetiva. En este contexto, si se decide un recorte de tasas en la reunión del FOMC del 17 de septiembre, como se mencionó anteriormente, podría haber una posibilidad de que la coordinación de las políticas monetarias de Japón y Estados Unidos se realice como resultado del aumento de tasas del Banco de Japón el 19 de septiembre.

Fuente: Datos de Refinitiv, elaborados por Monex Securities

Sin embargo, debido a las evidentes demandas de recortes de tasas del presidente Trump, parece cada vez más difícil para el presidente de la Reserva Federal, Powell, rechazar esto de manera objetiva. En este contexto, si se decide un recorte de tasas en la reunión del FOMC del 17 de septiembre, como se mencionó anteriormente, podría haber una posibilidad de que la coordinación de las políticas monetarias de Japón y Estados Unidos se realice como resultado del aumento de tasas del Banco de Japón el 19 de septiembre.

La coordinación de políticas monetarias en direcciones opuestas, con las políticas de Japón y Estados Unidos moviéndose casi al mismo tiempo, se llevó a cabo en julio de 1995 con el objetivo de corregir la depreciación del dólar y la apreciación del yen. Aunque la dirección del tipo de cambio esta vez es opuesta, el aumento de tasas del Banco de Japón y la disminución de tasas de la Reserva Federal podrían llevar a una gran reducción de la diferencia de tasas de interés entre Japón y EE. UU. (ventaja del dólar y desventaja del yen), lo que podría resultar en una corrección del dólar fuerte y el yen débil.